Qu'est-ce que le prêt professionnel ?

Le prêt professionnel est dédié au financement des besoins des TPE / PME / PMI, professions libérales, agriculteurs, associations, commerçants indépendants ou franchisés et artisans. Le crédit professionnel couvre totalement ou en partie le montant de l'investissement, sa durée peut être comprise entre 2 et 7 ans.

L'octroi du prêt professionnel est généralement conditionné par la fourniture d'une garantie comme une caution, le nantissement du fonds de commerce ou l'assurance décès/invalidité du chef d'entreprise.

Qui peut bénéficier d'un crédit professionnel ?

Comme indiqué dans son nom, le crédit professionnel concerne tous les professionnels, qu'ils soient indépendants ou dans des réseaux de franchise. Tous les secteurs d'activités peuvent accéder à ce type de prêt : professions de santé, commerces alimentaires, opticiens, salons de beauté, hôtellerie, industrie…

Simulation gratuite

Dans quels cas peut-on opter pour un prêt professionnel ?

Le recours au crédit professionnel peut intervenir à différents stades du développement de

l'entreprise et pour différents besoins :

- — Création, rachat, reprise d'entreprise/franchise :

Que vous vous lanciez de zéro ou que vous repreniez une affaire existante, des leviers financiers spécifiques à votre secteur d'activité parfois méconnus mais pourtant très utiles existent.

- — Murs commerciaux :

Achat par l'entreprise, crédit-bail ou encore acquisition en nom propre, les différentes solutions sont à étudier avec attention et peuvent nécessiter un conseil d'expert.

- — Reprise de parts sociales :

Différents montages financiers plus ou moins avantageux peuvent répondre à un besoin d'acquisition de parts d'une entreprise. Un accompagnement pour faire le choix le plus approprié est vivement recommandé.

- — Financement de projets :

Matériel, machines, licences, équipements divers... pour vous développer sur d'autres marchés ou intensifier votre présence, vous devez financer les moyens d'y parvenir.

- — Véhicule professionnel :

Le financement d'un ou plusieurs véhicule(s) de société s'effectue de différentes façons qui impliquent chacune plus ou moins de contraintes en fonction de votre structure.

- — Trésorerie :

Toutes les entreprises y font face, un besoin momentané en fonds de roulement ou un simple creux d'activité et le financement de trésorerie devient indispensable mais pas à n'importe quelles conditions.

- — Reprise clientèle en libéral :

Reprendre une patientèle existante est un avantage certain lors d'un établissement en libéral. Cependant, la valeur et le rendement de la clientèle doivent être scrupuleusement analysés pour réussir son activité.

Quelles sont les caractéristiques d'un prêt bancaire professionnel ?

Les principaux paramètres à prendre en compte lors d'un crédit professionnel sont :

- — Le capital :

La somme totale à emprunter auprès de l'établissement bancaire. - — Les intérêts et frais liés :

Cela comporte le taux d'intérêt, les assurances, les frais de dossier ou encore les garanties liés au financement en lui-même. - — La durée d'amortissement :

La période durant laquelle le remboursement s'échelonne. - — Les modalités de remboursement :

Elles concernent la fréquence de remboursement (mensuellement, trimestriellement, semestriellement, annuellement) ou encore la ratio capital/intérêts de chaque échéance.

Cependant, le type de crédit impacte également le bilan comptable et l'imposition de la société, c'est alors une donnée primordiale à prendre en compte. L'accompagnement d'un expert en financement professionnel permet d'avoir les meilleures dispositions pour la santé financière de son entreprise.

Quels sont les différents types de crédits professionnels ?

Les leviers financiers pour créer son entreprise, en acheter une existante ou développer son activité sont nombreux. En fonction de son objectif, chaque type de crédit professionnel comprend ses avantages et ses inconvénients. En voici quelques exemples :

Prêt amortissable ou prêt professionnel classique

C'est la forme de crédit professionnel la plus ordinaire. En effet, comme le crédit pour particuliers, le prêt amortissable professionnel consiste à rembourser le capital et les intérêts à échéances régulières sur une durée déterminée. Il peut couvrir une variété de besoins : acquisition de matériel, de locaux, de véhicules ou encore répondre à un besoin de trésorerie (fonds de roulement, acquisition de parts sociales, augmentation de capital…).

Crowdlending ou financement participatif

Les organismes de crowdlending proposent le projet à financer sur leur plateforme et ce sont des particuliers qui choisissent de prêter leur argent aux entreprises. Cette technique permet souvent de financer des besoins plus difficiles à justifier devant une banque. Sans demande de garantie ou d'apport, le déblocage des fonds intervient rapidement soit quelques jours après la collecte.

Prêt in-fine

Le crédit in fine est soumis à un taux fixe. Ce type de crédit consiste à payer à échéances régulières les intérêts et les assurances uniquement. Le remboursement du capital intervient seulement au terme de la période de prêt et est à régler en une seule fois. Ce genre de prêt est généralement accordé aux entreprises suffisamment solides. Lors d'un prêt in-fine, la banque exige souvent que l'emprunteur effectue également des versements sur un produit de placement afin de maximiser les capacités de remboursement et en contrôler le nantissement. La souscription à une assurance invalidité-décès est aussi requise pour ce type de crédit.

Crédit revolving ou réserve de crédit

C'est une réserve d'argent mise à disposition afin de pouvoir aisément et rapidement retirer les fonds dont l'entreprise a besoin. Les remboursements et les intérêts sont calculés sur le montant utilisé et non sur la totalité disponible. En fonction de son utilisation, les remboursements et les taux varient. Il est alors important de manier cette réserve avec précaution car sans une rigueur de gestion, les remboursements peuvent devenir très importants. L'emprunteur a toutefois la possibilité de rompre le contrat s'il le souhaite.

Le prêt brasseur

Réservé aux professions de l'hôtellerie et de la restauration, le prêt brasseur consiste à ce que le fournisseur (de boissons, de matériel professionnel...) accorde un crédit ou un soutien matériel au professionnel CHR.

Un prêt brasseur est couramment accompagné d'un contrat d'exclusivité entre le restaurant et le fournisseur, déterminant alors un minimum de volume à commander par an et l'engagement à se fournir uniquement chez lui. Comme tous les crédits, il est nécessaire de porter un oeil attentif aux conditions de celui-ci.

Affacturage

L'affacturage (ou factoring) permet à l'entreprise de financer son BFR (Besoin en Fonds de Roulement) pour palier au décalage entre les recettes et les dépenses. Pour ce faire, des sociétés d'affacturage sont en charge de ce dispositif et ont donc un coût. Cependant, elles assurent également un service de recouvrement de créances afin de limiter les impayés.

Crédit de trésorerie

Il s'agit d'une forme de crédit professionnel qui permet de financer des besoins ponctuels ou permanents de trésorerie. Concrètement, l'entreprise peut désormais avoir un compte débiteur pour une période limitée. Même si une garantie n'est pas forcément nécessaire, il faut toutefois démontrer une gestion saine des comptes et justifier l'écart de trésorerie. Voici les différents dispositifs du crédit de trésorerie :

> Découvert autorisé : Le découvert accordé par la banque peut courir sur plusieurs semaines ou mois. C'est une solution permanente mise en place sur le compte de la société. S'il y a régulièrement des écarts entre les recettes et les dépenses, il est important de l'anticiper car cela évite les frais bancaires onéreux liés à un découvert non autorisé. Cependant, il faudra justifier d'une entrée d'argent prochaine pour pouvoir bénéficier de ce dispositif.

> Facilité de caisse : La facilité de caisse ne peut excéder une période de 15 jours. Contrairement au découvert bancaire, c'est une solution temporaire pour autoriser le débit du compte bancaire en cas de difficulté inattendue.

> Crédit de campagne : Il est exclusivement dédié aux entreprises ayant une activité saisonnière. Un calendrier des entrées et sorties de trésorerie sera alors nécessaire pour démontrer la saisonnalité de l'exercice. Le crédit de campagne s'étale sur une année entière. La stabilité de l'entreprise sera alors à prouver auprès de la banque.

Crédit-bail ou leasing

> immo :

Le crédit-bail immobilier permet d'occuper des locaux pour son activité sans avoir à débloquer une grosse somme d'argent ou à s'endetter lourdement. L'entreprise règle mensuellement (ou à une autre fréquence convenue entre les deux parties) les loyers et a la possibilité d'acquérir le bien à la fin de la durée de location. Cette solution financière comporte un intérêt fiscal non négligeable du fait de l'absence d'immobilisation dans le bilan comptable.

> auto :

A nouveau, le leasing automobile permet d'obtenir un véhicule récent ou une flotte entière pour sa société sans débloquer de fonds importants. L'endettement est ainsi maîtrisé mais attention aux conditions d'engagement. Les frais d'entretien et de maintenance sont inclus dans le contrat et à la charge du concessionnaire. Les mensualités du leasing automobile sont déductibles au titre de charges et n'alourdissent donc pas le bilan.

Les avantages d'être accompagné

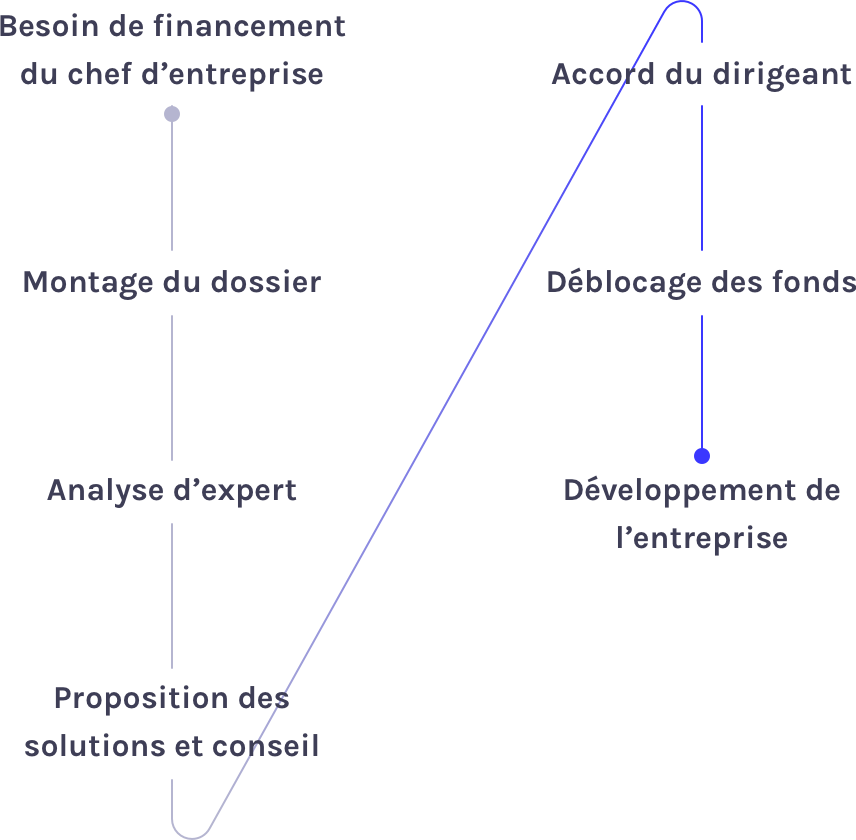

Expert en financement pro, Partners Finances Professionnels vous accompagne afin de trouver la meilleure solution pour le développement de votre entreprise. Un conseiller unique vous est dédié tout au long de la démarche, du montage du dossier jusqu'au déblocage des fonds.

Au-delà de la solution financière, c'est un véritable rôle de conseil que nos équipes s'appliquent à vous apporter. Elles élaborent les dossiers de solvabilité personnelle et professionnelle, analysent les risques et optimisent les demandes de financement. Même lors des cas particuliers, nos conseillers vous aident sur à la mise en place d'éléments particuliers : levée de fonds, capital investisseur, obligation convertible au capital...

Nous proposons également des alternatives au prêt bancaire classique : montage en crédit bail, mise en place de leasing, solution de vente à réméré, mise en place de service d'affacturage…

Quelles garanties sont demandées pour les prêts professionnels ?

Pour se prémunir de toute défaillance de paiement, les établissements bancaires peuvent demander différentes sortes de garanties à l'emprunteur professionnel, en voici quelques unes :

- — La caution :

La caution peut être représentée par une personne physique. Cette personne se porte garante et donc solidaire de la dette que l'emprunteur s'apprête à contracter. En cas d'incapacité à rembourser par le souscripteur, la personne caution doit assurer le recouvrement de la dette. - — Société de caution mutuelle :

Dans ce cas, la caution est incarnée par une personne morale. La société de cautionnement mutuel se porte donc solidaire de la dette de l'emprunteur en cas de défaillance de paiement de celui-ci. Le cautionnement par ce genre de sociétés est plébiscité par les banques puisque celles-ci analysent le dossier avant de s'engager, ce qui représente une garantie supplémentaire. De plus, elles sont dotées du fonds de garantie assurant un remboursement en cas de défaut. - — Assurance vie :

Le contrat d'assurance vie peut constituer une garantie pour la souscription d'un prêt professionnel. Ce dispositif permet de contourner l'hypothèque voire les frais d'assurance. Deux solutions sont alors disponibles : soit l'établissement bancaire est désigné comme bénéficiaire de l'assurance vie, soit le contrat est mis en gage. Cependant, l'emprunteur ne jouit plus des mêmes droits sur son contrat d'assurance vie. - — Le nantissement :

Le nantissement est une garantie en nature remise par l'emprunteur à son créancier. Si le capital emprunté ne peut pas être remboursé auprès de l'établissement bancaire, alors celui dispose du ou des biens figurant au contrat de nantissement. Cela peut concerner plusieurs biens : fonds de commerce, parts sociales, titres…

Quelles sont les obligations de l'établissement prêteur envers l'entreprise ?

Légalement, l'organisme prêteur doit obligatoirement communiquer certaines informations afin que l'emprunteur ait une parfaite connaissance de ce qui l'engage. Il s'agit notamment :

- — du taux d'intérêt

- — des frais de dossier

- — de la durée de remboursement

- — de l'annuité

- — des indemnités de remboursement anticipé

- — de l'échéancier avec la répartition entre remboursement de capital et d'intérêts

- — des garanties prises en compte

Si le contrat comprend des cautions de personnes physiques, l'établissement bancaire doit les informer chaque année avec le montant restant dû.