Regroupement de crédits locataire

En bref

Le rachat de crédit pour locataire est une solution financière permettant de regrouper l'ensemble de vos prêts à la consommation (prêts personnels, crédits renouvelables, découvert bancaire) en un contrat unique. Contrairement au rachat pour propriétaire, cette opération ne nécessite aucune garantie immobilière et se concentre sur l'optimisation de votre budget mensuel pour vous redonner de la souplesse financière sans changer de logement.

- Baisse des mensualités : Réduisez le montant de vos charges fixes chaque mois en réétalant la durée de remboursement, ce qui permet d'augmenter immédiatement votre reste à vivre.

- Gestion simplifiée : Vous n'avez plus qu'un seul prélèvement par mois, un taux unique (TAEG) et un seul interlocuteur pour suivre l'ensemble de vos dettes.

- Financement d'un nouveau projet : Profitez du regroupement pour inclure une trésorerie complémentaire destinée à financer un projet (voyage, mariage, achat d'un véhicule) sans cumuler de nouveau crédit.

- Coût total du crédit : L'allongement de la durée de remboursement, s'il permet de baisser la mensualité, entraîne mathématiquement une augmentation du coût global du financement.

Qu'est-ce que le rachat de crédits locataire ?

Le regroupement ou rachat de crédits locataire concerne manifestement les personnes qui vivent dans un logement en location et ne possèdent pas de bien immobilier. L’opération de regroupement de crédits consiste alors à rassembler tous les prêts existants pour n’en former plus qu’un seul. Ainsi, il est plus aisé de gérer son budget puisqu’il n’y a plus qu’une seule ligne de remboursement de crédits sur son relevé mensuel. De plus, l’opération a également pour but d’alléger les mensualités et de lisser le taux d’intérêts.

Le rachat de crédits a souvent comme conséquence mécanique de baisser le taux d’endettement de son souscripteur. Dans le cadre d’une personne locataire, cela implique notamment qu’aucun crédit immobilier n’entre en ligne de compte et donc pas d’intervention notariale. Le rachat de crédits locataire peut alors comprendre tous les emprunts de type "consommation".

Le regroupement de crédits locataire : pour quels profils et quels sont les prêts concernés ?

Locataire ou hébergé

Le rachat de crédits locataire est dédié aux personnes n’étant pas propriétaires. Bien qu’évident, cela s’explique par le fait que si c’était le cas, la nature de l’opération de regroupement de crédits serait différente (prise de garantie sur le bien, soumis aux règles de l’immobilier et non de la consommation…). Plusieurs profils sont alors éligibles au rachat de prêts locataire :

- Hébergé

- Locataire

- Colocataire

Situation familiale

Pour demander un regroupement de crédits locataire, aucun statut marital n’est excluant. Peu importe votre situation, il est possible d’obtenir un rachat de prêts en étant :

— Célibataire

— Marié

— Pacsé

— Divorcé

— Veuf

Situation professionnelle

Considérant qu’un rachat de crédits locataire n’ait pas de garantie sur un bien immobilier, la situation professionnelle est un critère important. En effet, les revenus et leur régularité constituent alors la garantie. Les personnes en CDI ou retraitées pourront plus aisément justifier d’une situation stable alors que les auto-entrepreneurs ou personnes en CDD auront possiblement besoin d’un co-emprunteur.

Les crédits concernés par un rachat de prêts sont :

- Le prêt personnel, c’est-à-dire un crédit à la consommation non affecté à l’achat d’un bien de consommation en particulier.

- Le prêt auto, soit un crédit spécifique à l’acquisition d’un véhicule.

- Le prêt moto, emprunt dédié à l’achat d’un deux-roues.

- Le prêt travaux, que ce soit pour de l’aménagement ou de la décoration.

- Le crédit revolving / renouvelable, une réserve de liquidités dans laquelle ponctionner en cas de besoin.

- Le découvert bancaire et les frais bancaires liés.

- Les dettes fiscales ou arriérés d’impôts.

Le rachat de crédits pour locataire : quel montant et quelle durée ?

Comme chaque situation est unique, de nombreux éléments sont analysés afin de déterminer le montant pris en charge par le rachat de crédits. Le but étant d’avoir un endettement raisonnable pour le client comme pour l’établissement de crédit. Lorsqu’un locataire souscrit à un regroupement de crédits, le montant ne peut alors excéder 150 000€. La durée de remboursement pour ce genre d’opération est de 12 ans.

Les avantages et objectifs du rachat de crédits locataire

En fonction de chaque situation de vie, le regroupement de crédits peut répondre à différents besoins et objectifs. Puisqu’il n’y a pas deux projets identiques, voici un aperçu de ce qui peut résulter de l’opération de rachat de prêts :

Les avantages

- Des mensualités réduites : le premier intérêt de procéder à un regroupement de crédits est d’alléger ses créances mensuelles. En effet, l’opération consiste à restructurer sa dette. Bien évidemment la baisse du montant des mensualités est conditionnée par l’allongement de la durée de remboursement.

- Un seul crédit : en regroupant ses emprunts, il ne reste plus qu’une ligne de remboursement qui apparaît sur son relevé de compte. Concrètement, un seul prélèvement à une seule date simplifie la gestion budgétaire.

- Harmonisation du taux : quand on possède plusieurs crédits, les taux sont généralement très différents de l’un à l’autre. Le rachat de crédits permet de reprendre tous les taux et de les harmoniser, parfois même (en fonction de la conjoncture) le taux d’intérêts peut être revu à la baisse.

- Une seule durée de remboursement : une fois tous les crédits regroupés en un seul, il ne reste plus qu’une seule date d’échéance. Pour se projeter et envisager d’autres projets, cela est bien plus simple.

Les objectifs

- Baisser son taux d’endettement : le regroupement de crédits n’est pas nécessairement destiné aux personnes surendettées ou mal endettées. Il peut également s’agir d’une opération de confort : soit parce que l’on souhaite disposer d’un reste à vivre plus conséquent du fait de son train de vie, soit dans un but d’épargner plus tous les mois...

- Répondre à un besoin de trésorerie : les crédits déjà en cours empêchent la souscription d’un prêt destiné à un besoin de trésorerie ? Alors, il faut savoir que le rachat de crédits peut englober une nouvelle demande de trésorerie, le tout dans une seule opération.

- Financer un nouveau projet : un projet pressant de nouvelle voiture ou d’achat immobilier se fait sentir dans le foyer mais les crédits actuels sont déjà conséquents. Le regroupement de crédits peut répondre à cette problématique : d’une part, pour ne pas multiplier les crédits et leurs remboursements mensuels et d’autre part, pour avoir un taux d’endettement raisonnable.

- Simplifier sa gestion budgétaire : un taux, une durée de remboursement et un seul crédit constituent une simplicité de gestion de budget et une tranquillité d’esprit sur le long terme.

Exemple d'un rachat de crédits locataire

Marc et Julie sont de jeunes parents. Après avoir souscrit différents crédits, le couple souhaite désormais effectuer un regroupement de prêts.

Au fur et à mesure des années, les besoins en financements du couple se sont accumulés : ameublement, voyage, voiture... Puis d’importants frais médicaux non prévus, des réparations conséquentes à effectuer sur la voiture et l’arrivée de bébé se sont ajoutés à la situation.

Locataires, Marc et Julie dépensent 2 570€/mois rien que pour honorer leurs créances et leurs charges. Dans leur cas de figure, cela représente un taux d’endettement de 73%. Afin de revenir à une situation financière plus stable, ils ont fait appel à Partners Finances pour étudier leur demande.

Après analyse du dossier présenté par les jeunes parents, une offre leur a été formulée et ils l’ont acceptée. Désormais, Marc et Julie ont un taux d’endettement réduit à 44%, s’acquittent de 1 564€/mois (hors assurance) : soit 1 000€ de moins mensuellement et ont pu débloquer une trésorerie supplémentaire de 800€.

Quels sont les frais pour un regroupement de crédits locataire ?

Le regroupement de crédits reste une opération de service bancaire qui est soumise à des honoraires afin de rémunérer le travail effectué par le conseiller. Dans le cadre d’un regroupement de crédits locataire, il faut rappeler qu’aucun bien immobilier ne rentre dans l’opération. Ainsi, l’intervention et les frais d’un notaire ne sont pas requis. Pour un rachat de prêts locataire, voici les frais qui peuvent être engagés :

Frais de dossier

Les frais de dossier sont quasiment incontournables. Ils sont facturés par la banque qui finance le rachat de crédits. Ces frais sont variables d’une banque à l’autre et sont en général compris entre 1% et 7 % du montant total racheté.

Attention, les frais de dossier ne sont pas exigibles avant acceptation du contrat. Généralement, ils sont inclus dans l’offre de regroupement de crédits afin que le règlement de ces frais soit indolore pour le client. Une fois le contrat signé et la période de rétractation passée, ces frais sont nécessairement dûs.

Indemnités de remboursement anticipé

Quand le regroupement de crédits concerne seulement des prêts à la consommation, des indemnités de remboursement anticipé peuvent être demandées.

Cependant, il faut savoir qu’aucune indemnité de remboursement anticipée (IRA) ne peut être réclamée pour un crédit à la consommation souscrit avant le 1er mai 2011. Après cette date, les IRA s’élèvent à 1 % du capital restant dû, si la durée de remboursement restante est supérieure à 1 an et pour plus de 10.000€. En revanche, ce montant baisse à 0,5 % si la période de remboursement restante est de moins d’1 an.

Frais de mandat

Lorsque l’opération de regroupement de crédits passe par un courtier, alors l’emprunteur doit s’acquitter de frais de mandat. Il s’agit en fait d’une commission sur le montant total emprunté. Cette rémunération varie de 1% à 9 % du montant total emprunté. Ce taux est variable en fonction de la qualité de la demande et des difficultés de montage du dossier. Parfois, le courtier est rémunéré uniquement par l’établissement bancaire qui finance l’opération.

Le courtier a pour rôle de monter parfaitement et solidement le dossier de l’emprunteur, de rechercher l’offre de rachat de crédits sur-mesure grâce à ses nombreux partenaires et de négocier au mieux les conditions du nouveau crédit.

A nouveau, les frais de mandat ne sont exigibles qu’une fois le dossier validé et le contrat signé.

Assurance emprunteur

Dans le cadre d’un rachat de crédits constitué uniquement de prêts à la consommation, l’assurance emprunteur n’est pas exigée, bien qu’elle soit vivement recommandée.

Son montant est compris entre 0,18 % et 0,7 %, et selon plusieurs critères : le capital emprunté, le montant des mensualités, l’état de santé et l’âge de l’emprunteur.

Son montant reste cependant négociable en s’adressant notamment à plusieurs organismes d’assurance pour comparer et obtenir la meilleure offre.

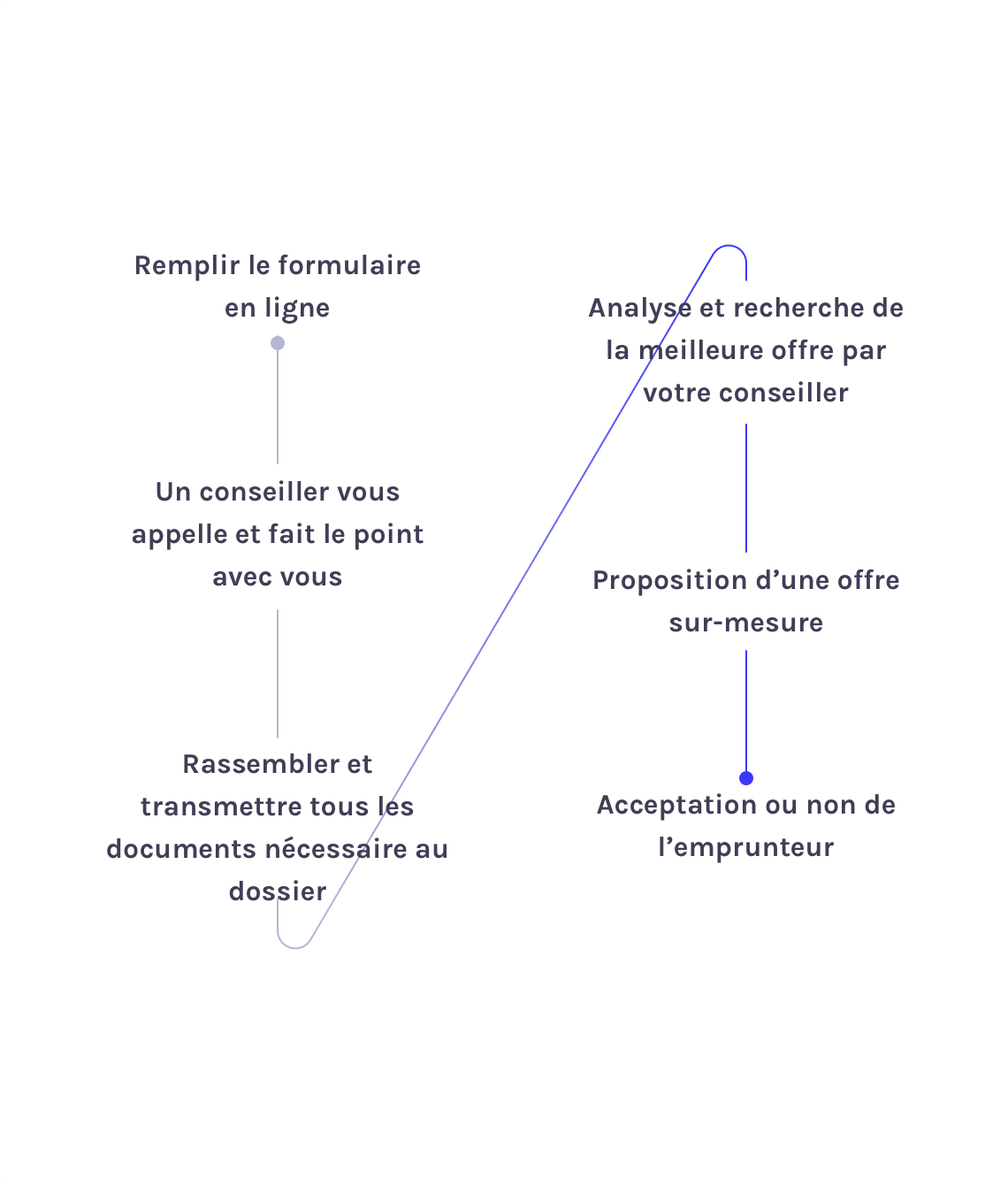

Comment se déroule un rachat de crédits locataire et combien de temps l'opération prend-t-elle ?

Dans un premier temps, il faut savoir que l’opération de rachat de crédits locataire sera toujours plus rapide que si un crédit immobilier était compris dans l’opération car dans ce cas, l’intervention d’un notaire serait nécessaire et allongerait donc le temps de traitement. De plus, si vous êtes bien préparé, le délai de traitement de votre dossier peut être très rapide.

Le rachat de crédits locataire n’est pas long à mettre en place. Tout dépend du temps nécessaire au rassemblement de tous les éléments justificatifs nécessaires et à la réactivité des partenaires. Avec les conseillers Partners Finances, une fois que vos pièces justificatives sont envoyées, l’offre de rachat de prêts locataire vous est proposée sous 14 à 30 jours.

Pourquoi avoir recours à un courtier pour effectuer votre rachat de crédits locataire ?

Faire appel à un courtier n’engage à rien et garantie une consultation de différents établissements bancaires. Si l’offre formulée ne vous convient pas, il est tout à fait possible de ne pas l’accepter et cela, sans rien devoir à l’intermédiaire.

Comparer et faire jouer la concurrence

Le rôle du courtier en crédits (ou Intermédiaire en Opérations de Banque) est de s’entourer d’un maximum de partenaires afin d’obtenir un éventail d’offres pour s’ajuster au mieux au besoin du client. Grâce à la consultation faite auprès des différents organismes bancaires, le courtier est en mesure de comparer et peut négocier certaines conditions pour répondre le plus précisément possible à la situation financière de son client.

Bénéficier de conseil pour le montage du dossier

Lors de la constitution de son dossier en regroupement de crédits, l’emprunteur ne pense pas forcément à tous ses revenus ou à toutes ses dépenses (allocations familiales, primes professionnelles…). Le courtier est alors là pour le conseiller sur des frais qu’il serait possible de déduire et surtout pour prévenir une situation de mauvais endettement par la suite.

Être accompagné par un expert en financement

Dans certains cas, le regroupement de crédits n’est pas forcément la solution. Par exemple, lorsque la situation est très urgente ou lorsqu’une procédure judiciaire est en cours. Les conseillers Partners Finances, experts en solutions de financement, peuvent alors ré-orienter leurs clients vers des solutions alternatives qui correspondraient mieux à la situation.