Regroupement de crédits consommation

En bref

Le rachat de crédit consommation est une solution financière qui permet de regrouper plusieurs prêts en cours (prêts personnels, crédits renouvelables, découvert bancaire) en un seul et unique contrat. Cette opération vise avant tout à optimiser votre gestion budgétaire en adaptant vos remboursements à votre situation actuelle.

- Baisse des mensualités : En allongeant la durée de remboursement, vous réduisez le montant prélevé chaque mois, ce qui permet d'augmenter votre reste à vivre immédiat.

- Gestion simplifiée : Vous n'avez plus qu'un seul taux (TAEG), une seule date de prélèvement et un interlocuteur unique pour l'ensemble de vos dettes.

- Financement de projet : Il est possible d'intégrer une trésorerie complémentaire au regroupement pour financer un nouvel achat sans cumuler un nouveau crédit.

- Coût total : Si la mensualité diminue, l'étalement de la dette dans le temps augmente mécaniquement le coût global du crédit, un facteur essentiel à anticiper.

Cette restructuration est un levier efficace pour faire baisser votre taux d’endettement et retrouver une visibilité claire sur vos finances

Le rachat de crédits consommation, qu'est ce que c'est ?

Le rachat de crédit à la consommation consiste à regrouper vos prêts en cours de remboursement en un seul. Cette opération s’adresse exclusivement aux particuliers qui ont eu besoin de financer différents projets en souscrivant à plusieurs crédits.

Parfois, une situation financière avec des emprunts multiples entraîne un déséquilibre budgétaire. Effectuer un rachat de prêts permet donc de lisser et de réduire les taux d’intérêt et les mensualités. Par conséquent, la durée totale de remboursement du nouveau crédit est alors prolongée. Afin de pouvoir prétendre à un regroupement de crédits consommation, il est nécessaire d’avoir au moins deux prêts personnels en cours.

Contrairement au rachat de crédits immobilier, le rachat de crédits consommation ne nécessite pas de mise en garantie d’un bien immobilier. Ainsi, il s’obtient plus aisément puisque locataires comme propriétaires peuvent en bénéficier. Les prêts éligibles au regroupement de crédits à la consommation sont variés : crédit affecté (auto, travaux...), prêt personnel, crédit renouvelable ou encore découvert bancaire. Le fait de ne pas avoir d’hypothèque à poser sur un bien immobilier et donc de ne pas passer par un notaire présente l’avantage d’économiser sur les frais notariés, de simplifier la démarche et d’obtenir son regroupement de crédits plus rapidement.

Pour réaliser un rachat de crédits consommation dans les meilleures conditions, il est important de faire le point sur ses finances par soi-même. Puis, s’adresser à un spécialiste du rachat de crédits qui pourra mener une analyse comparative et vous informer de manière sérieuse sur le bon déroulement de l’opération, pour enfin choisir l’offre qui vous conviendra le mieux.

Quels sont les types de crédits concernés par le regroupement de crédits à la consommation ?

Le regroupement de crédits sans hypothèque porte principalement sur les crédits à la consommation. Cependant, il est possible d’y intégrer différentes dettes :

- Prêts personnels : obtention d’une somme destinée à financer un achat quelconque, un projet ou encore un besoin de trésorerie.

- Prêts affectés : trésorerie destinée à un achat en particulier comme l’auto, la moto, les travaux...

- Crédits renouvelables : réserve d’argent dont on peut disposer de manière fractionnée et dont le remboursement varie selon son utilisation.

- Crédits immobiliers* (dans une certaine mesure)

- Découverts bancaires

- Retards de règlement d’impôts

- Retards de paiement de loyer ou de charges

- Dettes familiales ou privées

Il est possible qu’un crédit immobilier soit inclus dans le rachat de prêts consommation (sans hypothèque). Pour cela, le montant du capital restant dû du prêt immobilier doit représenter moins de 60 % de la somme totale de l’opération.

Les avantages du rachat de crédits conso

Les raisons pour lesquelles on souscrit à un regroupement de crédits varient en fonction des situations de chacun. Cependant, les principaux avantages sont :

La rapidité

Le rachat de crédits consommation est une opération plus rapide à mettre en place que certaines autres. Du fait que le rachat ne soit pas garanti par un bien immobilier, il n’y a pas de démarches notariales à prévoir qui, généralement, allongent la durée de traitement du dossier. À partir du moment où vous avez réuni et transmis toutes les pièces justificatives nécessaires à votre conseiller, une offre de regroupement de prêts conso peut vous être proposée en 14 à 30 jours.

La possibilité d’obtenir une trésorerie complémentaire

Le rachat de crédits conso peut résoudre une situation financière délicate. Lorsque l’emprunteur regroupe tous ses crédits en un seul, il réduit sa mensualité et bénéficie d’un taux unique. C’est également l’occasion d’inclure une trésorerie complémentaire qui viendra se fondre dans le nouveau prêt. Les liquidités ainsi obtenues peuvent alors financer d’autres projets : travaux de rénovation, voyage, nouvelle voiture ou encore servir d’épargne en cas d’imprévus.

Une capacité d’emprunt retrouvée

Afin d’anticiper de futurs besoins, le fait de retrouver un taux d’endettement en dessous de la barre des 33% peut s’avérer être utile. Généralement, la majorité des banques prennent ce taux en considération afin d’éviter une éventuelle situation de surendettement et l’incapacité de rembourser pour l’emprunteur.

Un crédit unique pour une gestion simplifiée

Le rachat de crédits consiste à réunir toutes les dettes d’un particulier en un seul et même prêt. L’établissement effectuant l’opération, rachète tous les prêts en cours et en contracte un nouveau reprenant les montants totaux dûs. Dès lors, vous bénéficiez d’un seul interlocuteur bancaire, d’une seule mensualité, d’un seul taux et d’une seule durée de remboursement. La gestion de votre budget devient alors plus simple.

Un taux d’intérêt négocié

Un des éléments à savoir lorsque l’on procède à un regroupement de prêts est que l’on peut renégocier son taux d’intérêt. Les prêts ayant les taux les plus élevés sont souvent les crédits renouvelables, aussi appelés crédits revolving. En les intégrant au rachat de crédits, il est possible de bénéficier d’un taux plus attractif.

Des mensualités allégées

Avant tout, le but du rachat de crédits est de permettre à l’emprunteur de retrouver une stabilité financière. En regroupant tous ses prêts au sein d’un nouveau crédit, le principal objectif est de dégager un budget mensuel suffisant pour vivre mieux. Bien évidemment, en contrepartie, la durée de remboursement est prolongée afin de lisser les mensualités.

À qui s'adresse le regroupement de crédits conso ?

Les particuliers issus de différentes catégories socio-professionnelles peuvent accéder à un regroupement de crédits conso. Plus précisément, l’opération peut concerner :

- Les propriétaires (à condition que leur prêt immobilier représente moins de 60% de l’opération de rachat de crédits conso)

- Les locataires

- Les ménages mal endettés

Exemple réel d'un rachat de crédits consommation

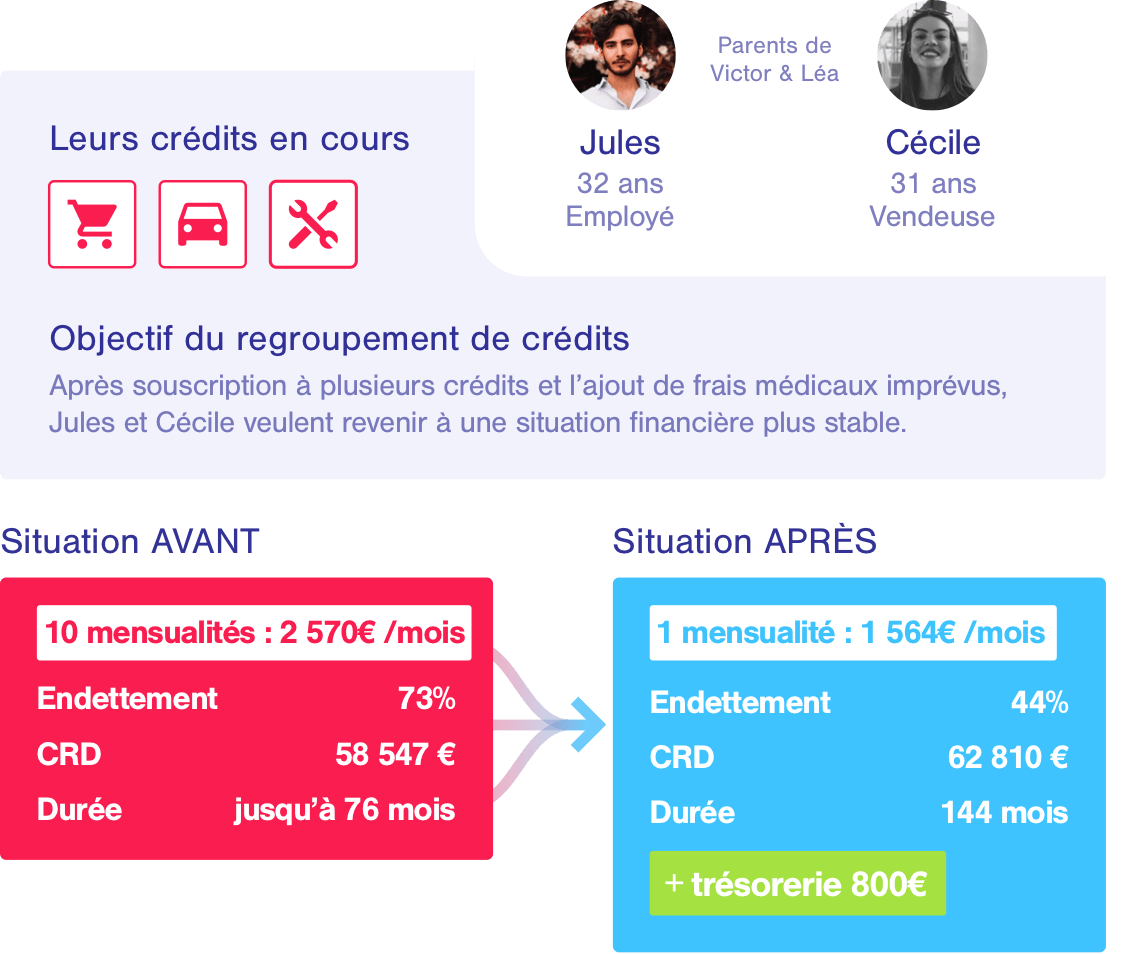

Jules et Cécile sont les parents de deux enfants en bas âge. Après différents besoins de financement, le couple entame une démarche pour un rachat de crédits.

Au fil des années, le couple a souscrit à plusieurs crédits en fonction de ses besoins. Puis, des impondérables sont survenus :

- des frais médicaux onéreux non prévus

- des réparations importantes à effectuer sur le véhicule

- des travaux d’aménagement pour agrandir la famille

Locataires, Jules et Cécile dépensent 2 570€/mois de charges. Dans leur situation, cela représente un taux d’endettement de 73%. Pour bénéficier d’une situation financière plus stable, le couple a fait appel à Partners Finances pour les accompagner.

Après l’analyse faite par leur conseiller, une offre leur a été formulée et ils l’ont acceptée. Désormais, Jules et Cécile s’acquittent de 1 564€/mois (hors assurance) : soit 1 000€ de moins mensuellement et ont pu débloquer une trésorerie supplémentaire de 800€. Leur taux d’endettement est désormais réduit à 44%.

Existe-t-il un montant, durée et âge limite ?

Pour un regroupement de crédits à la consommation, le montant maximum peut aller jusqu’à 200 000€. Bien évidemment, cela dépend de nombreux éléments pris en compte pour le montage du dossier.

Pour la simple et bonne raison que plus on vieillit, moins on dispose de temps pour rembourser, l’âge a forcément un impact sur les conditions du rachat de crédits. Cela peut se traduire par une répercussion sur la durée de remboursement qui sera alors plus courte. Les limites d’âge varient d’une banque à une autre et certaines n’ont d’ailleurs pas fixé d’âge et préconise un “âge raisonnable”. De ce fait, passer par un intermédiaire permet de consulter le maximum d'organismes bancaires et ainsi de maximiser ses chances.

Dans un souci d’endettement acceptable, la période d’emprunt est limitée. La durée maximale de remboursement admise pour un regroupement de prêts sans immo est de 15 ans.

Comment faire pour bénéficier d'un regroupement de crédits conso ?

Mettre à plat ses finances

Tout d’abord, le rachat de crédits conso sera mis en place si vous disposez d’au moins deux crédits à la consommation. Afin d’éviter un refus, il faut nécessairement faire le point sur ses dépenses et ses revenus pour déterminer l’objectif de l’opération et rassembler tous les documents justificatifs : loyers, factures, assurances, contrats de prêts, salaires, pensions.

Être rigoureux dans la constitution de son dossier

Plus les informations sont précises, plus l’estimation et l’offre formulée seront adaptées à vos besoins. Votre dossier doit être le plus complet possible pour une prise en charge rapide et adéquate.

Faire une simulation grâce aux outils en ligne

Utile pour se faire une idée de l’offre à laquelle on peut prétendre.

Passer par un spécialiste en rachat de crédits

Faire appel à un courtier spécialisé en regroupement de crédits c’est s’assurer de l’expertise professionnel pour la constitution de son dossier mais également pour dénicher la meilleure offre. Votre conseiller Partners Finances bénéficie d’un large réseau de partenaires et peut donc accéder à différentes offres et conditions avantageuses en faisant jouer la concurrence.

Combien coûte un rachat de crédits consommation ?

Si pour procéder à un regroupement de prêts à la consommation on vous demande de vous acquitter d’une somme en amont de l’opération, alors vous êtes face à des pratiques illégales. Ne réglez surtout pas de frais si l’opération n’est pas réalisée et les fonds débloqués. Les coûts liés au rachat de crédits conso sont généralement :

- Les Indemnités de Remboursement Anticipé (IRA) : en soldant vos crédits en cours, le nouvel établissement bancaire devra régler les IRA définies dans les contrats de prêt que vous avez souscrit auparavant.

- Les frais de dossier : regroupant honoraires et frais de banque gratifiant notamment l’accompagnement et les conseils du courtier.

- L'assurance emprunteur : son coût varie selon le profil de l'emprunteur et le montant.

Combien de temps est nécessaire pour la mise en place d’un rachat de crédits conso ?

Le délai entre la première prise de contact et l’octroi du rachat de crédits est très variable. Tout d’abord, il est important de faire un point précis sur sa situation financière et ainsi avoir déjà tous les éléments en tête pour échanger avec son conseiller. Plus vous êtes préparé, plus le traitement de votre dossier est rapide.

Le rachat de crédits consommation n’est pas nécessairement long à mettre en place. En effet, l’opération n’étant pas garantie par un bien immobilier, le notaire n’a pas besoin d’être consulté durant la procédure. Ainsi, la durée de traitement du dossier n’est pas impactée.

Avec les conseillers Partners Finances, dès lors que vous avez transmis toutes vos pièces justificatives, une offre de rachat de prêts consommation peut vous être proposée en 14 à 30 jours.

Dans quels cas le rachat de crédits est impossible ?

Dans certaines situations, le regroupement de crédits n’est pas envisageable :

- les personnes inscrites au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP)

- les personnes inscrites au Fichier Central des Chèques (FCC)

- les personnes en situation de surendettement extrême. Dans ce cas, mieux vaut se tourner vers la Commission de surendettement de la Banque de France.