Les volumes de l'intermédiation en regroupement de crédits en nette hausse

L’enquête typologique de 2019 de la Banque de France a mis en exergue une diminution importante du nombre de dossiers soumis aux commissions de surendettement : -38 % depuis 2014. Selon celle-ci, la réglementation des crédits à la consommation a contribué à une chute de la dette qui y était liée. Elle se manifeste par une baisse de l’encours de 47 % entre 2011 et 2019, alors que l’encours des crédits renouvelables a reculé de 63 % et celui des prêts personnels de 31 % sur la même période.

Parallèlement, l’augmentation des volumes en regroupement de crédits coïncide également avec la diminution du nombre de dossiers de surendettement.

L’évolution du marché de l’intermédiation bancaire (IOBS) et de l’endettement en France

Depuis l’accord de Bâle III en 2010, des réformes ont été mises en place pour assurer la solidité du système bancaire en Europe suite à la crise financière de 2007. Les banques ont donc été amenées à revoir leur structure.

Les organismes bancaires ont donc commencé à déléguer les tâches chronophages comme l’analyse et le montage de dossiers de rachat de crédits, provoquant une envolée de l’intermédiation (IOBSP) sur ce marché. Les ambitions des organismes de courtage ont donc été renforcées.

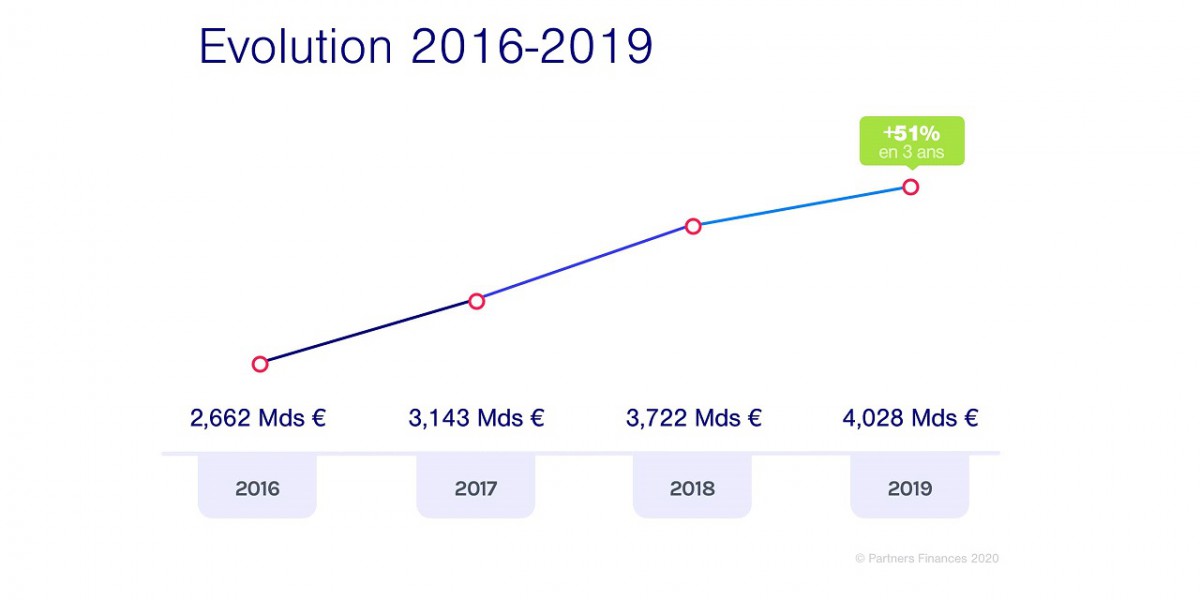

Ainsi, de 2016 à 2019, le marché intermédié en regroupement de crédits, qui représente en France 4 028 milliards d’euros, a augmenté de 51,3 %. La part du groupe Partners Finances sur ce marché s’élève à 21,1 % en 2019, et d’ici la fin de l’année 2020, le groupe ambitionne de représenter 25 %.

Outre la progression impressionnante de l’intermédiation, c’est le volume même des regroupements de crédits qui a augmenté. Parallèlement, la Banque de France a observé une diminution du nombre de dépôts de dossiers de surendettement des ménages français. Il semble donc que cette solution de crédit ait pu contribuer à diminuer les situations de surendettement des ménages. En effet, cette opération s’avère être un bon outil d’amélioration de la gestion budgétaire pour les particuliers et permet de restructurer et donc mieux gérer ses dettes.

Bien entendu, les différentes réformes telles que la loi Lagarde entrée en vigueur en 2010 ont permis de mieux protéger les ménages du surendettement. Pourtant, les obligations qu’elle implique sont assez simples : les organismes bancaires sont tenus de vérifier la solvabilité de l’emprunteur et les informations concernant les différentes offres de crédits doivent être totalement transparents avec notamment une présentation claire des taux (TAEG), du coût global de l’emprunt et des frais (repris dans le TAEG).

De 2014 à 2019, c’est une diminution de 38 % du nombre de situations de surendettement qui a été annoncée par la Banque de France. Quant au montant global de l’endettement des ménages, il chute également depuis 2015, avec une diminution observable des dettes à la consommation alors que la part des dettes immobilières qui avait dans un premier temps augmenté de 2010 à 2015, a progressivement commencé à diminuer également.

Pour expliquer la progression du courtage en regroupement de crédits, un autre phénomène peut être pointé. En effet, le web offre le pouvoir de comparer et faire des simulations directement en ligne. La mise en concurrence du maximum d’acteurs est donc aujourd’hui une habitude ancrée chez les consommateurs. Il semble donc logique que les organismes de regroupement de crédits aient bénéficié de cette appropriation des démarches par les particuliers qui préfèrent se renseigner eux-mêmes plutôt que de se tourner directement vers leur conseiller bancaire, comme ils le faisaient autrefois. La rapidité du traitement des dossiers en a également bénéficié et est devenue un élément clé de cette mise en concurrence.

Rachat de crédits : quelle est la répartition des volumes des différents produits proposés ?

Comme on peut le voir sur ce graphique, avec ou sans garantie hypothécaire, c’est le rachat de crédits de type « consommation » qui est le plus souvent effectué, représentant plus de 65 % des regroupements de prêts mis en place en 2019.

D’après la Banque de France, « le changement de nature du surendettement se confirme : en 2019, les crédits à la consommation des ménages surendettés poursuivent leur recul […] Désormais, près d’un ménage surendetté sur quatre n’a aucun crédit à la consommation ». Il semble donc que l’augmentation croissante du nombre de dossiers en rachat de crédits consommation ait eu un impact sur le nombre de ménages en situation de surendettement.

Montant et typologie des rachat de crédits financés par les établissements bancaires

Rachat de crédits : pourquoi son fonctionnement peut contribuer à éviter le surendettement ?

Comme on l’a vu, une corrélation peut être établie entre la réglementation des crédits à la consommation et la baisse du surendettement, il en va de même entre le développement du regroupement de crédits et la typologie du surendettement en France. Pourquoi ?

Le regroupement de crédits consiste en un prêt de substitution rassemblant les différentes créances du ménage en une seule mensualité. Cette nouvelle mensualité unique peut-être diminuée jusqu’à -60 % par rapport au cumul des anciennes*. Il en résulte une baisse du taux d’endettement. Il n’en demeure pas moins que le regroupement de crédits est un prêt qu’il faudra rembourser sur une période plus ou moins longue en fonction des capacités d’emprunts du ménage et du montant des différentes créances rassemblées. Toutefois, si l’allongement d’un prêt en augmente le coût global, dans un premier temps, cette nouvelle mensualité permet de retrouver un reste à vivre plus important. Ce prêt de substitution n’est d’ailleurs pas accordé aux personnes en situation de surendettement manifeste, fichées ou bénéficiant d’un plan conventionnel de redressement de la Banque de France.

Le regroupement de crédits est donc une solution pour éviter le surendettement lorsque les crédits se sont accumulés et impactent la bonne tenue du budget du ménage ou empêchent désormais tout projet.