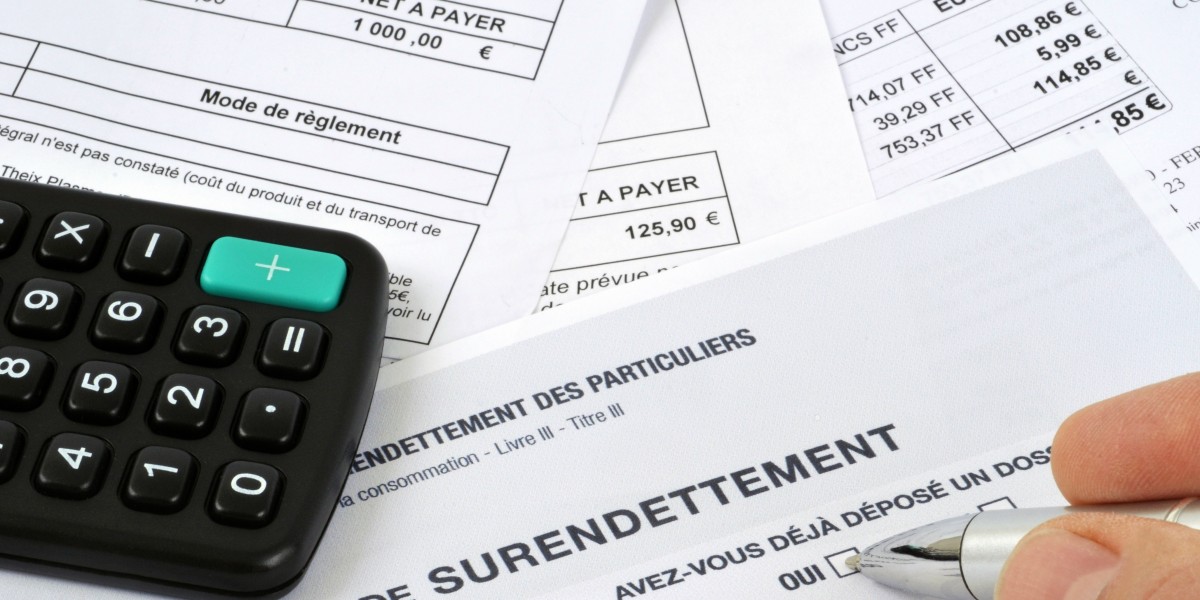

De l'endettement au surendettement et à l'effacement des dettes : on vous explique tout !

En bref

Vous avez contracté un emprunt ou n’avez pas payé à temps toutes vos charges ? Vous êtes endetté. Ce fait n’a rien de tabou dans la société actuelle et s’avère somme toute assez courant. Dès le moment où un particulier ou son ménage contracte un ou plusieurs prêts, ou n’a pas pu s’acquitter à temps de ses charges, il devient débiteur. On peut alors parler d’endettement.

En fonction du montant, l’endettement peut être plus faible ou plus important, et lorsqu’il n’est vraiment plus du tout possible de rembourser ses dettes en temps et en heure, on parle de surendettement.

Pourquoi s’endette-t-on ?

A titre d’exemple, rares sont les personnes qui peuvent acheter leur maison sans contracter un prêt immobilier. Dans de nombreux cas, un crédit peut également financer un projet, comme l’achat d’une voiture ou des travaux. Parfois, il est même nécessaire d’être aidé pour payer ses charges courantes ou ses découverts bancaires.

Heureusement, pour chaque cas de figure, il existe des solutions adaptées à la situation.

Nous vous en présentons quelques-unes dans ce dossier.

Pour commencer, il est donc important de calculer son taux d’endettement pour connaître l’état de santé de ses finances.

Celui-ci vous dira si vous êtes bien endetté, mal-endetté ou surendetté.

Le bien endettement

Votre taux d’endettement est inférieur à 33%. Vous remboursez les mensualités de vos crédits sans incident.

En somme, votre budget est en équilibre et vous parvenez à payer toutes vos charges à échéance.

Vous avez des projets – l’extension de la maison, l’achat d’un nouveau véhicule,

Vous allez vous marier – la fête, les invités, le costume, la robe, les alliances…,

Ou vous n’aviez pas prévu d’avoir des jumeaux… pour la deuxième fois…

Toutes ces situations qui peuvent donner un nouveau rythme à votre vie et vous réjouissent pour une part, peuvent également déséquilibrer votre budget et vous inquiètent d’autre part.

Fort heureusement, il existe de nombreuses solutions dans votre cas.

L’une d’elle consiste dans le regroupement de crédits aussi appelé rachat de crédit. Rassemblant vos différentes mensualités en une seule, avec un taux et une durée uniforme, la gestion de votre budget est simplifiée. A cette occasion, vous pouvez demander l’octroi d’une trésorerie supplémentaire pour financer vos projets.

Autre avantage, le regroupement de crédits permet de baisser vos mensualités* (jusqu’à -60%) et donc, avec celles-ci, votre taux d’endettement. D’une part, vous redonnez de l’air à votre budget, en augmentant votre reste à vivre, et pouvez même recommencer à épargner. D’autre part, pour des projets plus urgents, vous pouvez à cette occasion demander une trésorerie supplémentaire, qui vous sera octroyé sous la forme d’un prêt personnel regroupé avec vos autres crédits.

Je demande une simulation gratuite et sans engagement

Télécharger notre ebook gratuit

Le surendettement

La protection des consommateurs est une priorité des législateurs en France. Grâce à plusieurs lois passées au cours des 30 dernières années, le surendettement, dont les chiffres avaient explosé fin des années 80 du fait de la levée de l’encadrement du crédit, à défaut d’avoir disparu, avec même un pic de 2010 à 2014, est à présent en recul. Depuis les années 2000, celui-ci a surtout fortement changé de typologie.

La fin des clichés

Si autrefois le surendettement était fortement lié à une mauvaise gestion du budget et une accumulation de nouveaux crédits trop alléchants, aujourd’hui, il est souvent lié à des accidents de parcours et touche des personnes par ailleurs déjà fragilisées.

Le surendettement en quelques chiffres de la Banque de France

Le 6 février 2020, la Banque de France publiait son enquête typologique contenant les chiffres du surendettement des ménages en France pour l’année 2019.

Petite info

1990, loi Neiertz, vise à prévenir le surendettement en France et accompagner les ménages qui en sont victimes.

2003, loi Borloo, met en place la procédure de « rétablissement personnel ».

2010, loi Lagarde, consacrée au crédit à la consommation, impose aux organismes de crédit l’obligation de vérifier la solvabilité des emprunteurs

2011, mise en application de la réforme sur le crédit renouvelable dont la durée est désormais limitée.

Les personnes surendettées

- 20,9% des ménages surendettées sont des familles monoparentales (alors qu’elles représentent 9,3% des ménages résidant en France).

- 55% des personnes surendettées sont des femmes.

- 59,5% des ménages surendettés n’ont pas d’enfant à charge.

- 25% des personnes surendettées sont au chômage (pour un taux en France de 5,1%).

- 53% des personnes surendettées sont séparées, célibataires ou veuves, mais les situations sont souvent temporaires, le dossier de surendettement étant associé à la rupture de la vie commune.

Les dossiers de surendettement Banque de France

- 81 000 nouveaux dossiers (appelés primodépôts) sur 143 080 au total, ce qui représente une baisse de 8% par rapport à 2018 et de 40% par rapport à 2014.

- 60 013 dossiers ont pu être orientés vers un "rétablissement personnel" (allant sous certaines conditions jusqu’à l’effacement de la dette), avec un taux de pauvreté des ménages en bénéficiant approchant les 85%.

- 60% des dossiers de surendettement clos dans l’année ont bénéficié d’un effacement de dette, intégral ou partiel.

A savoir

Les femmes sont donc visiblement plus vulnérables au risque de surendettement que les hommes. Leur vulnérabilité peut s’expliquer par un salaire inférieur de 18% en moyenne à celui des hommes et par le fait que, dans la population française, elles sont quatre à cinq fois plus souvent que les hommes chef d’une famille monoparentale. (pp. 11-12)

Charges

Il ressort que le surendettement touche principalement des personnes aux ressources insuffisantes pour faire face aux dépenses courantes. 81% des situations de surendettement contiennent des arriérés de charges courantes, représentant 12,9% du montant de l’endettement, dont la part des dettes est croissante depuis 2014.

Immobilier

Si la part de dette immobilière représente 48% de l’encours des ménages en « rétablissement personnel », là où il était de 22% en 2011, le nombre de dossiers recevables comportant au moins une dette immobilière diminue de 10% en 2019.

Conso

La règlementation entourant les crédits à la consommation a également permis de voir chuter la part des dettes liées à ceux-ci, avec une baisse de l’encours de 47% entre 2011 et 2019. L’encours des crédits renouvelables a lui reculé de 63% par rapport à 2011, ce qui représente 1,6 milliards d’euros, quand celui des prêts personnels a reculé de 31% par rapport à 2011.

Pourquoi ce recul ?

Aujourd’hui tenus de donner la priorité à l’humain, les organismes de crédit doivent s’assurer des possibilités réelles des emprunteurs de rembourser leur crédit. Les refus, aussi frustrants puissent-ils être, sont donc donnés pour protéger le consommateur.

Quelles sont les solutions si je suis surendetté ?

Comment faire un dossier de surendettement auprès de la Banque de France ?

Vous êtes un particulier (Français domicilié en France ou à l’étranger, ou étranger domicilié en France), majeur ou mineur émancipé, et vous n’arrivez vraiment plus à faire face à vos dettes non professionnelles (factures, crédits…), vous pouvez déposer gratuitement un dossier à la commission de surendettement.

S’il est recevable et si vos dettes sont remboursables, un plan conventionnel de redressement vous sera proposé.

Si vos dettes ne sont pas remboursables (mais que votre dossier est recevable), vous pourrez bénéficier d’un rétablissement personnel.

Quand mes dettes sont-elles remboursables ou non ?

La commission de surendettement de la Banque de France va examiner votre dossier et voir s’il vous est possible de rembourser tout ou une partie de vos dettes en organisant des reports et un rééchelonnement de celles-ci. Cela consiste à baisser vos mensualités pour atteindre une somme par mois que vos revenus peuvent couvrir en plus de vos charges quotidiennes (loyer, alimentation…).

Si vous avez atteint un niveau d’endettement tel que vos dettes même réorganisées, restructurées, ne peuvent être remboursées sur base de vos revenus, la commission oriente alors votre dossier vers le rétablissement personnel.

L’effacement des dettes : en quoi consiste un rétablissement personnel ?

C’est une procédure qui permet l’effacement des dettes d’une personne surendettée au point tel que le plan conventionnel n’est pas envisageable. Cela peut être mis en place avec ou sans liquidation judiciaire (vente des biens).

Nous vous présentons ici la procédure sans liquidation judiciaire, qui concerne donc les personnes ne possédant pas de biens susceptibles d’être vendus pour éponger une partie de la dette. C’est le cas si vous ne possédez aucun bien excepté ceux totalement nécessaires à la vie courante ou à votre travail (voiture ou ordinateur par exemple).

Si le rétablissement personnel sans liquidation judiciaire a été prononcé,

- vos dettes non professionnelles sont effacées (exceptions : pensions alimentaires, amendes pénales, dommages et intérêts alloués à une victime);

- vous êtes inscrit au Fichier des Incidents de Remboursement des Crédits aux particuliers (FICP) pendant 5 ans.

Dossier de surendettement conséquences

Être "fiché à la Banque de France", donc inscrit au FICP, est une situation qui peut faire peur parce qu’elle a des conséquences, comme l’impossibilité de contracter de nouveaux crédits pendant une période donnée.

Cette situation n’a néanmoins rien de pérenne, car elle est encadrée par certaines règles.

- La durée est limitée ! Elle est de 5 ans maximum.

- Elle vous évitera de retomber dans cette situation de détresse financière.

- Exception faite des établissements de crédits et des sociétés de financements (des entreprises donc), personne ne le saura. Cette procédure reste discrète.

- Au bout de ces 5 années (maximum !), les informations sont effacées du fichier. Vous repartez sainement de zéro. Et si l’organisme de financement n’a pas effacé ces données, la Cnil (Commission nationale de l’informatique et des libertés) est là pour vous aider et garantir le respect de vos droits. N’hésitez alors pas à les contacter.

En fonction des problèmes financiers que vous avez rencontrés, vous pouvez également apparaître dans deux autres grands fichiers :

- le fichier central des chèques (FCC), si vous avez eu des incidents de paiement sur chèque, un retrait de carte bancaire ou une interdiction judiciaire. La durée pour une interdiction d’émettre des chèques est de 5 ans, et pour un incident sur carte bancaire, de 2 ans. Vous pouvez régulariser votre situation pendant toute la durée de l’inscription et la banque est tenue de demander l’effacement de votre nom du fichier dans les deux jours après régularisation !

- le fichier national des chèques irréguliers (FNCI), qui liste les coordonnées des comptes sur lesquels l’émission de chèques est irrégulière (ex : oppositions pour perte ou vol de chèques). Il ne s’agit ici que de messages d’alertes (avec un code couleur) transmis aux établissements bancaires lorsqu’ils vérifient les chèques déposés : « vert » tout va bien, « blanc » lecture du chèque impossible, « rouge » chèque irrégulier (l’émetteur est fiché au FCC par exemple ou le compte a été clôturé…), « orange » si le compte émetteur fait l’objet d’une opposition pour perte ou vol.

Le plan de surendettement ou plan conventionnel

Votre dossier est recevable et votre dette remboursable ? Vous pouvez, sous certaines conditions, bénéficier d’un plan conventionnel de redressement.

- Des conditions : La dette est remboursable et vous possédez un bien immobilier. La commission recherchera un accord entre vos créanciers et vous. Vous refusez l’accord ? Demandez alors à ce que les mesures soient imposées. Vous ne possédez pas de bien immobilier ? Votre dossier pourra être directement orienté vers les mesures imposées.

- Un accord sur quoi ? Le report ou le rééchelonnement des échéances, la remise de dettes, la réduction ou la suppression de taux d’intérêt… et encore bien d’autres, en fonction de votre situation.

- Des mesures imposées ? Rééchelonner les dettes sur une durée de 7 ans maximum, réduire le taux d’intérêt, suspendre les dettes autres qu’alimentaire (pendant 2 ans maximum), utiliser d’abord votre capital pour les paiements. Dans certains cas, la commission peut imposer, en plus des mesures précédentes, l’effacement partiel des créances et la réduction du montant de prêt immobilier restant à rembourser en cas de vente du logement principal.

Qu’est-ce qu’un dossier recevable ?

Pour savoir si votre dossier est recevable, la commission va examiner :

- l’importance de votre surendettement,

- le type de dettes (certaines, comme les dettes professionnelles, sont exclues),

- la bonne foi du demandeur (vous n’avez pas organisé votre insolvabilité, les informations fournies doivent être exactes).

Bon à savoir

La commission de surendettement ne peut pas rejeter le dossier au motif que le demandeur est propriétaire de sa résidence principale, même si la valeur de ce bien immobilier permettrait d'éponger tout ou partie des dettes. Voir site service-public.fr

Quelles sont les étapes de la procédure de surendettement ?

Les pièces nécessaires pour constituer votre dossier.

1. Le formulaire cerfa N°13594*01 complété.

2.Une lettre signée

- demandant à bénéficier de la procédure de traitement des situations de surendettement

- et expliquant rapidement la situation actuelle

- et les causes du surendettement,

- indiquant les saisies en cours sur les biens ou sur rémunération, ainsi que la procédure d'expulsion en cours si tel est le cas.

3. Des documents attestant

- votre identité

- vos ressources

- vos dettes

- votre patrimoine.

Pour vous aider dans cette procédure

Vous trouverez un modèle de lettre sur le site de l’Institut National de la Consommation.

N’hésitez pas à demander l’aide d’un travailleur social, présent au CCAS, à la mairie, à la Caf, dans votre office HLM. Indiquez-le dans la déclaration en mentionnant ses coordonnées.

Vous l'envoyez ensuite par courrier ou le déposez au guichet.

- Surendettement : adresse postale de la Banque de France :

Banque de France | Surendettement

TSA 41217

75035 PARIS CEDEX 01

- Au secrétariat de la commission de surendettement le plus proche de votre domicile.

Bon à savoir

Pour en savoir plus, vous pouvez bien entendu consulter la page consacrée au surendettement du site officiel de l’administration française service-public.fr ou poser directement vos questions par téléphone à la Banque de France

Numéro : 0 811 901 801 (de 8h à 18h)

Prix : 5 centimes d'euro la minute + le prix d'un appel

Attention, ce numéro ne permet pas de prendre rendez-vous à la Banque de France.

Mon dossier a été rejeté : pourquoi et que faire ?

La commission vous en informera des raisons du rejet par lettre recommandée avec avis de réception.

- Vos dettes ne sont pas personnelles. Il s’agit de dettes pénales ou professionnelles, ou de pensions alimentaires impayées, dirigez-vous vers une procédure de redressement ou liquidation judiciaire.

- Votre dossier est incomplet. Dans ce cas, refaites votre demande en veillant à fournir toutes les pièces. Au besoin, sollicitez l’aide d’un travailleur social.

- Vous avez été de "mauvaise foi". Ne faites pas de déclaration incomplète ou inexacte, ne faites pas de chèques sans provision, et montrez que vous avez bien l’intention de rembourser tous vos crédits. Dans les cas contraires, votre dossier est immédiatement refusé.Une erreur de bonne foi s’est glissée ? Refaites votre demande en fournissant toutes les pièces et informations demandées. Dans tous les autres cas, si vous êtes de bonne foi, vous avez un délai de 15 jours après réception de la décision de la commission pour faire appel auprès du tribunal d’instance : en adressant votre recours à l’adresse indiquée sur la notification de refus ou en déposant votre lettre directement au secrétariat de la commission de surendettement, comme vous l’avez fait pour votre dossier.

- Vous n’êtes pas en situation de surendettement. Si vos dettes ne sont pas suffisamment importantes, vous êtes alors peut-être encore au stade du mal-endettement, consultez la section suivante, il existe aussi des solutions. Dans tous les cas, votre argumentation devra être suffisamment solide, avec toutes les pièces nécessaires, pour que votre dossier soit réexaminé. Au besoin, sollicitez l’aide d’un travailleur social.

Le mal-endettement

Votre capacité d’endettement a atteint son maximum, vous sentez que l’équilibre de votre budget devient fragile… il temps de tirer la sonnette d’alarme. Voici quelques conseils et solutions pour ne pas tomber dans le surendettement.

La capacité d’endettement, c’est quoi ?

Votre capacité d’endettement correspond à la part de vos revenus que vous pouvez (sans danger immédiat) consacrer au paiement de vos charges et créances. Ce pourcentage est appelé le "taux d’endettement".

Le taux d’endettement de votre ménage, comment le calculer ?

Pour vérifier l’état de santé de vos finances :

- additionnez d’un côté toutes vos charges fixes sur une base mensuelle (crédits en cours, loyer, pensions que vous versez, charges domestiques - électricité, eau, gaz…).

- additionnez d’un autre côté tous les revenus mensuels (salaires, pensions reçues, revenus fonciers, aides de la Caf…).

- divisez le montant total des charges par le montant total des revenus, puis multipliez le tout par 100.

Votre taux d’endettement se situe entre 33 % et 55% ? Vous êtes malendetté.

Ecarter le danger, quelques astuces à mettre en place

Comme on l’a dit plus haut dans ce dossier, la part des charges quotidiennes dans les situations problématiques d’endettement est en augmentation croissante.

Faire le tri dans vos charges : la première chose à faire

- Quelles sont vos dépenses dont le montant est fixe ?

Loyer, crédit, assurance, impôt, factures, abonnements divers (transport, streaming, sport, presse…).

- Quelles sont vos dépenses courantes ?

Courses alimentaires, hygiène, santé, frais de transport (carburant…).

- Quelles ont été dans les 6 derniers mois vos dépenses occasionnelles ?

Habillement, voyage, sorties, réparations, aménagement de l’habitat.

Comment réduire le montant de ces charges ?

Vos impôts

- Impôt sur le revenu et prélèvement à la source.

Si vos revenus ont baissé, sachez que vous avez la possibilité de diminuer votre taux de prélèvement à la source pour adapter le montant de vos prélèvements mensuels à votre situation. Bercy vous explique tout.

- La demande de remise gracieuse de l’impôt.

Sous certaines conditions, l’administration fiscale peut vous accorder, à titre gracieux, une remise ou une modération d’un impôt si vous en faites la demande. Cela concerne l’impôt sur le revenu, la taxe d’habitation, la contribution à l’audiovisuel public et la taxe foncière. Vérifiez sur leur site si vous remplissez ces conditions et faites-en la demande en bonne et due forme. Cela pourrait déjà vous retirer une belle épine du pied.

Si vous ne remplissez pas les conditions, le rachat de crédit peut alors être une autre solution. On vous dit tout dans la section suivante.

Vos abonnements et contrats de fournisseurs d’énergie

Quand avez-vous souscrit le contrat auprès de votre fournisseur d’électricité ou de gaz ? Le tarif est-il toujours intéressant ? Vous n’avez plus le temps d’aller à la salle de sport ? Avez-vous vraiment besoin de 5 abonnements à des plateformes de streaming différentes ?

Chaque dépense compte. Même si elles semblent de faible importance, leur accumulation peut représenter une part importante, voire croissante, de vos charges mensuelles, sans même que vous en ayez conscience. Le principe n’est donc pas de se priver de tout, mais de prendre la mesure de chaque dépense et se poser la question de leur utilité, fut-elle pratique ou émotionnelle.

Faites-en la liste et comparez les tarifs de plusieurs offres différentes pour trouver la plus adaptée à votre budget. Pour cela, pensez à utiliser les comparateurs en ligne.

Vos travaux dans votre habitation

Demandez des devis à différents entrepreneurs. Il ne s’agit pas de choisir le moins cher, mais celui qui vous donnera le meilleur rapport qualité-prix. Sachant qu’ils peuvent adapter leur marge sur les matériaux choisis, faites jouer la concurrence.

Vos prêts et crédits

Vérifiez vos contrats : certains prévoient la modularité des mensualités. Si vos revenus ont récemment diminué, vous pourriez alors demander la baisse du montant de vos mensualités. Dans de nombreux cas, le rachat de crédit peut également être une solution intéressante.

Le rachat de crédit

Si la réduction de vos charges s’avère insuffisante pour significativement redonner de l’air à votre budget, le regroupement de crédits peut être une solution supplémentaire.

Qu’est-ce que le rachat de crédits ?

Vous avez plusieurs prêts ou crédits en cours ?

Vous pourriez alors faire appel à un organisme de courtage spécialisé dans le regroupement de crédits qui vous proposera différentes solutions en fonction de votre situation.

Dans le cas présent, l’objectif de votre conseiller consistera à faire baisser vos mensualités*. Il vous proposera un prêt de substitution à taux fixe dont la durée modulée en fonction de votre situation financière pourra vous permettre de baisser vos mensualités jusqu’à -60%*.

Comme un courtier classique, votre conseiller en rachat de crédits pourra négocier pour vous un prêt au meilleur taux auprès de ses différents partenaires financiers et vous accompagnera tout au long de vos démarches.

Que peut inclure le regroupement de crédits ?

Sous différentes formes, il rassemblera :

- vos crédits à la consommation (prêts personnels, crédits affectés),

- vos crédits renouvelables,

- vos dettes fiscales (taxe d’habitation, impôt sur le revenu, impôt foncier, droit de donation, droit de succession),

- vos découverts bancaires,

- vos dettes d’ordre privé et familiales (reconnaissance de dette),

- une part restante de votre crédit immobilier.

Tout cela vous semble bien complexe ? C’est normal, ça l’est ! Pour cette raison, faites appel à un expert qui analysera votre dossier et vous présentera la solution la mieux adaptée à votre situation.

Quelles sont les démarches ?

- Vous faites une demande auprès d’un établissement financier.

- Votre demande est étudiée une première fois par un expert. Il vous recontacte pour vous demander toutes les pièces justificatives nécessaires à la création de votre dossier.

- Votre dossier est étudié par un conseiller qui, à la lumière des pièces que vous aurez fournies, pourra vous présenter une offre de regroupement de crédits, en fonction de vos besoins, projets et capacités financières. Soumis à une règlementation veillant à la protection des emprunteurs, le rachat de crédits ne vous sera présenté qu’après examen de votre taux d’endettement et de votre situation globale afin de s’assurer qu’il sera pour vous une solution et non un nouveau problème.

- Votre dossier a été présenté aux différents partenaires financiers, les meilleurs taux ont été négociés, votre conseillé vous présente alors votre contrat pour signature. Vous aurez encore un délai de réflexion de 11 à 14 jours en fonction du type de prêt.

- Votre contrat est validé par le partenaire bancaire. Votre prêt de substitution peut alors être en place et les fonds sont débloqués.

Bon à savoir

Si le regroupement de crédits comporte de nombreux avantages, il ne constitue pas pour autant une solution miraculeuse. Il est donc essentiel de bien choisir l’organisme de rachat de crédits, afin d’être accompagné par les meilleurs experts et un conseiller qui vous présentera vos solutions en toute transparence.

Fort d’une expérience de près de 30 ans, Partners Finances est l’organisme pionnier et leader du rachat de crédits en France.