Notre simulateur

Combien puis-je emprunter ?

Calculer ici votre capacité d'emprunt

0 €

Pour un calcul plus précis, réalisez une simulation gratuite et sans engagement de votre prêt

Sommaire

- — Calculer votre capacité d'emprunt avec notre simulateur

- — Qu'est-ce que la capacité d'emprunt ?

- — Comment calculer sa capacité d'emprunt ?

- — Pourquoi calculer sa capacité d'emprunt ?

- — Ma capacité d'emprunt est trop faible pour financer mon projet : que faire ?

- — Mon taux d'endettement est trop élevé pour souscrire un crédit immobilier : penser au regroupement de crédits

- — J'ai pu souscrire un crédit immobilier mais mes mensualités pèsent trop lourd dans mon budget

Acheter un bien immobilier, organiser un grand mariage, changer de voiture… tous ces projets nécessitent un investissement important.

Toutefois, au moment où vous souhaitez vous lancer, vous n'avez pas nécessairement l'épargne suffisante pour les mener à bien.

Vous envisagez donc de souscrire un crédit pour financer tout ou partie du montant : un crédit immobilier ou un crédit à la consommation.

Tout cela demande préparation. En effet, le budget que vous allez pouvoir allouer à ce projet va dépendre de deux facteurs principaux :

- - le montant de votre apport - la somme dont vous disposez déjà grâce à votre épargne,

- - la somme que vous pouvez effectivement emprunter.

Pour déterminer cette dernière, vous aurez besoin de connaître votre capacité d'emprunt qui dépend elle-même

- - de votre capacité de remboursement,

- - des frais attenants à votre projet (frais de dossier, de notaire, assurances, taxes…),

- - des caractéristiques du crédit souscrit (durée potentielle, taux d'intérêts…).

Qu'est-ce que la capacité d'emprunt ?

La capacité d'emprunt correspond au montant maximum qu'une personne ou un ménage peut emprunter sur une période définie.

Ce montant est estimé sur base des revenus, des charges et du reste à vivre du ou des emprunteur(s) - son calcul repose donc notamment sur le calcul de la capacité de remboursement - mais aussi d'éléments liés au crédit sollicité (durée, taux, assurances, frais), ainsi qu'au projet en lui-même (type de bien acheté, fiscalité…).

Quels sont les revenus mensuels pris en compte dans le calcul de la capacité d'emprunt ?

Pour un projet de crédit à long terme (prêt immobilier ou rachat de crédits), seuls les revenus fixes, pérennes et garantis sont pris en compte. Pour un crédit de courte ou moyenne durée (prêt personnel ou crédit affecté), les revenus doivent être assurés pour toute la durée de remboursement.

Il s'agit donc des

- - salaires nets (CDI, contrat équivalent de la Fonction Publique, retraite…)

- - primes contractuelles, telles que les 13e mois (ou plus), donc mentionnées sur votre contrat de travail.

Les revenus suivants peuvent être pris en compte, mais cela reste soumis au bon vouloir des établissements prêteurs.

- Les revenus d'un salarié avec une succession de CDD, si celle-ci est justifiée et dans un secteur porteur, peuvent être valorisés comme un CDI auprès de certaines banques.

- Les revenus non-salariés d'entreprises ou professions libérales, si ceux-ci se composent d'une base stable depuis plusieurs années.

- Les commissions des commerciaux et VRP peuvent être prises en compte si elles se composent d'une base stable sur plusieurs années (au moins depuis 3 ans).

- Une partie des revenus fonciers (60 à 70 %) - par exemple, si vous êtes déjà propriétaire d'un bien que vous donnez en location.

- Certaines rentes, pour autant qu'elles soient régulières, comme les rentes viagères ou d'un PER.

- Une pension alimentaire, si celle-ci est destinée à durer toute la période de remboursement du crédit.

Par exemple, une pension alimentaire vous est versée pour votre enfant de 2 ans, et votre crédit doit durer 15 ans. Ce dernier sera donc remboursé avant la majorité de l'enfant, date à laquelle le versement obligatoire des pensions alimentaires prend fin. - Plus rarement, les aides et allocations familiales peuvent être prises en compte, à nouveau, à la condition qu'elles soient versées toute la durée du prêt.

Ne sont donc pas pris en compte :

- les allocations, pensions et indemnités temporaires - chômage, CAF, maladie, pensions alimentaires d'enfants majeurs avant la fin du crédit…

- les primes exceptionnelles - donc non-contractuelles, liées aux performances ou à des heures supplémentaires…

- les primes d'intéressement ou de participation,

- les dividendes,

- les revenus issus de différents CDD espacés de périodes d'inactivité professionnelle,

- les revenus tirés de contrat d'intérim,

- les frais professionnels (indemnités de déplacement, de repas, tickets restaurant…),

- les revenus des auto-entrepreneurs,

- …

Quelles sont les charges prises en compte dans le calcul de la capacité d'emprunt ?

Dans la même logique, les charges fixes sont prises en compte pour le calcul de la capacité d'emprunt.

On distingue néanmoins deux catégories :

- les dépenses contraintes, qui correspondent à vos mensualités de crédits (crédits à la consommation, renouvelables, LOA, prêt immobilier…).

- les charges récurrentes (loyer, factures d'énergie, frais de garde…).

Pour souscrire un crédit immobilier destiné à financer l'achat de votre résidence principale, seules les dépenses contraintes seront prises en compte. Pour toute autre demande de crédit, les charges récurrentes entreront également au calcul de votre capacité de remboursement, qui permettra de déterminer votre capacité d'emprunt.

Bon à savoir

A ce stade, il n'est pas question des dépenses exceptionnelles. Néanmoins, lorsque vous déposerez votre demande de crédits, vos relevés de comptes seront étudiés. Ces dépenses exceptionnelles ou non-essentielles auront donc également un impact sur l'évaluation de votre profil emprunteur (entrant plutôt dans l'évaluation du risque de défaillance de l'emprunteur).

Il est donc conseillé de réduire autant que possible les dépenses non-essentielles plusieurs mois avant la souscription d'un crédit. Non seulement cela vous permettra de gagner en sérénité dans la gestion de votre budget, mais aussi de montrer à l'organisme de financement que vous êtes en mesure de bien gérer vos finances.

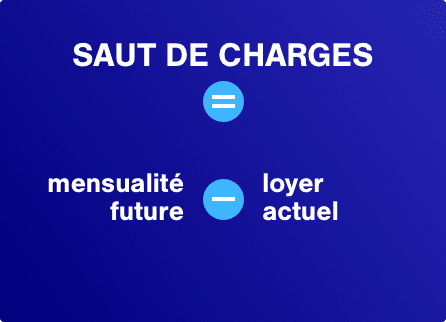

Qu'est-ce que le saut de charges ?

Le saut de charges est un indicateur, complémentaire du taux d'endettement, qui permet d'évaluer l'impact d'un crédit sur votre budget. Il est généralement calculé lors de la souscription d'un crédit immobilier.

La banque va donc comparer votre budget consacré à l'hébergement, avant et après un crédit immobilier (en particulier si vous souhaitez acquérir votre résidence principale).

Saut de charges = mensualité future - loyer actuel

En fonction des situations, le saut de charges peut même être positif (vos mensualités de crédit immobilier sont inférieures à votre loyer actuel par exemple). Dans ce cas, comme pour une faible différence, la banque vous accordera plus facilement le prêt demandé.

Comment calculer sa capacité d'emprunt ?

Pour évaluer le budget que vous allez pouvoir consacrer à votre projet, il vous faut calculer votre capacité d'emprunt.

Pour estimer au plus juste cette somme que vous pouvez faire financer par un crédit, vous devez d'abord connaître votre capacité de remboursement.

Calculer son taux d'endettement

Si vous souhaitez devenir propriétaire, vous avez entendu parler du taux d'endettement maximum de 33 % (à 35 % pour les revenus les plus élevés).

Néanmoins, il est essentiel de comprendre ce qu'est le taux d'endettement et de connaître le vôtre avant de vous lancer dans un projet quel qu'il soit du moment à celui nécessite le recours à un emprunt ou bien entraîne des charges mensuelles supplémentaires.

Le taux d'endettement correspond en effet à part de vos revenus qui est déjà engagée dans le paiement de vos charges fixes (dépenses contraintes et récurrentes) : loyer, mensualités de crédits, frais de garde fixes…

Pour en savoir plus sur le Calcul du taux d'endettement, consultez ici notre dossier thématique.

Avec votre crédit immobilier, assurance emprunteur comprise, le montant de vos charges fixes ne doit donc pas excéder un tiers de vos revenus pour que celui-ci vous soit accordé.

Pour un crédit à la consommation, le taux d'endettement peut être plus élevé, mais il s'agira de bien veiller à ne pas prendre le risque d'un surendettement (à partir de 65 % de taux d'endettement).

calculer sa capacité de remboursement

Le calcul de la capacité de remboursement correspond l'évaluation des mensualités de crédits que vos revenus peuvent supporter. Il s'agit donc d'un indice de solvabilité estimé sur base de justificatifs que vous fournissez à l'établissement prêteur (banque ou organisme de crédit).

Pour calculer votre capacité de remboursement, vous devez donc

-

1

d'une part, additionner les revenus de votre ménage :

- votre salaire (et celui de votre co-emprunteur éventuel, ou conjoint)

- allocations familiales (si destinées à durer toute la durée de l'emprunt)

- revenus non-salariés éventuels

- revenues fonciers éventuels

- tout autres revenus réguliers et pérennes

-

2

diviser le total de vos revenus par 100,

-

3

puis multiplier le résultat par 30.

Vous obtenez donc un montant correspondant à 30 % de vos revenus.

Pourquoi 30 % alors que le taux d'endettement maximum autorisé est de 33 à 35 % ?

Le crédit qui vous sera accordé sera assorti de frais - intérêts, frais de dossier, peut-être d'hypothèque ou de courtage, frais de notaires, assurances obligatoires - cette marge de 3 à 5 % permet de couvrir approximativement la part de coût supplémentaire du crédit, qui n'est pas encore connue au moment de la première simulation.

En effet, le taux d'intérêts, ainsi que les frais divers, seront fixés dans l'offre de prêt et peuvent être négociés.

-

4

d'autre part, additionner vos charges :

- mensualités de crédits,

- loyer,

- impôts locaux et fonciers,

- impôts sur le revenus,

- factures d'énergie (chauffage et électricité),

- téléphonie

- …

-

5

soustraire le montant total des charges des 30 % de vos revenus.

Le montant restant correspond à votre capacité de remboursement.

Toutefois, il est essentiel de garder à l'esprit que

1. certains organismes spécialisés en crédit à la consommation autorisent un dépassement des 33 % de taux d'endettement maximum, car ils compensent le risque (de défaillance emprunteur et de surendettement) par un taux d'intérêt plus élevés que les banques classiques.

2. pour souscrire votre premier crédit immobilier qui vous permettra d'acquérir votre résidence principale, seules les mensualités de crédits seront déduites de vos revenus pour le calcul de votre capacité de remboursement.

Par exemple

500 € x 120 (soit 10 ans) = 60 000 €

500 € x 180 (soit 15 ans) = 90 000 €

500 € x 240 (soit 20 ans) = 120 000 €

…

Selon que vous achetiez un bien neuf ou ancien, avec ou sans rénovation, la durée maximale autorisée du crédit ne sera pas la même. Pour un bien ancien, celle-ci est plafonnée à 25 ans, alors qu'elle peut être étendue à 27 ans pour du neuf.

Les frais de notaire sont également différents : 2 à 3 % pour un bien neuf et 7 à 8 % pour un bien ancien. Des frais réduits présentent alors un avantage, en particulier si vous essayez d'emprunter sans apport.

Si vous souhaitez acquérir votre résidence principale, une résidence secondaire ou un bien à mettre en location, cela aura également un impact sur votre capacité d'emprunt.

Par exemple, les revenus locatifs peuvent être pris en considération dans le calcul, jusqu'à 70 %. Si vous êtes déjà propriétaire et souhaitez acquérir un second bien immobilier, vous pouvez envisager de porter votre premier bien en garantie de l'emprunt nécessaire à l'achat du second, ce qui permet de négocier des conditions de prêts plus avantageuses.

Pour évaluer la part finançable de votre projet immobilier

Comme on vient de le voir, c'est votre capacité de remboursement qui va déterminer votre capacité d'emprunt, et c'est cette capacité d'emprunt qui va déterminer la part finançable à crédit de votre projet.

Ce n'est qu'une fois que vous aurez évalué le crédit que vous êtes en mesure de rembourser et donc d'obtenir que vous pourrez évaluer le montant qu'il vous est possible de consacrer à votre projet, par exemple en ajoutant un apport plus ou moins conséquent.

Pour un achat immobilier ou un nouveau véhicule, par exemple, il ne sert donc à rien de rechercher le bien de ses rêves avant d'avoir procédé à ces estimations. Votre crédit ne serait pas nécessairement financé et vous devriez reprendre tout votre projet à son point de départ (ou pire encore, vous vous retrouveriez en situation de surendettement).

Pour choisir la bonne durée de remboursement du crédit

Une manière de faire correspondre le montant des mensualités du crédit nécessaire à votre projet à votre capacité de remboursement consiste à allonger la durée de l'emprunt.

Cet allongement augmente de facto la capacité d'emprunt.

En revanche, elle augmente également le coût global du crédit.

Il est donc essentiel d'être bien conseillé dans vos démarches afin d'obtenir la formule la plus optimisée qui vous permettra d'emprunter un montant suffisant, sans étrangler votre budget et sans augmenter inutilement le coût du crédit.

Pour cela, il est toujours conseillé de se tourner vers de spécialistes qui pourront vous présenter toutes les options avec leurs avantages, ainsi que leurs conséquences, et négocier pour vous les meilleures offres de prêts auprès des organismes de financement.

C'est là le rôle des courtiers et organismes de courtage spécialisés comme Partners Finances.

Pour éviter les risques de surendettement

Il est essentiel de bien évaluer sa capacité d'emprunt et de remboursement pour tout type de projet nécessitant le recours au crédit, quel qu'il soit.

Ainsi, si vous souhaitez changer de voiture ou faire des travaux chez vous, vous pourriez avoir besoin d'un crédit à la consommation.

Si une étude de solvabilité très stricte est menée par les banques avant d'accorder un crédit immobilier, les organismes de crédits à la consommation tolèrent un taux d'endettement supérieur à 33 % et compensent le risque pris par des taux d'intérêt plus élevés.

Le risque est donc clairement pour un emprunteur qui aurait été trop optimiste sur sa capacité de remboursement de solliciter un crédit à la consommation dont les mensualités vont s'avérer trop lourdes pour assurer en toute circonstance la stabilité de ses finances.

Le risque de surendettement est donc réel, notamment en cas d'accident de la vie (baisse de revenus liée à une perte d'emploi, une baisse d'activité, une séparation ou une longue maladie par exemple).

Toutefois, on ne peut pas toujours tout prévoir, car la vie est pleine de surprises bonnes ou mauvaises. Heureusement, dans ce cas, il existe une solution financière qui peut permettre aux budgets les plus tendus de retrouver un reste à vivre plus important et écarter le risque de surendettement : le regroupement de crédits.

Cette opération consiste à rassembler en un seul prêt de substitution vos différentes mensualités. En modulant la durée de remboursement, vous pouvez mieux adapter votre nouvelle mensualité unique à vos ressources.

Partners Finances est l'organisme de courtage pionnier du rachat de crédits en France. Nos conseillers peuvent répondre à vos questions et vous accompagner dans cette démarche de restructuration de crédits.

Si vous avez plus de deux crédits en cours et que vous souhaitez redonner de l'air à votre budget pour ne plus avoir à vous priver sans cesse, faites la simulation en ligne. Vous obtenez une réponse de principe sous 24h** et bénéficiez des conseils et de l'expérience des leaders du marché.

Ma capacité d'emprunt est trop faible pour financer mon projet : que faire ?

Agir sur les principales caractéristiques du crédit : la durée, le taux, les frais et l'assurance

L'allongement de la durée d'un crédit permet en effet d'en baisser la mensualité de remboursement et/ou d'augmenter la somme que vous pouvez emprunter.

Ainsi s'il ne vous est pas possible de financer le projet souhaité avec un crédit immobilier sur 15 ans, vous pouvez étaler celui-ci sur une durée allant jusqu'à 25 ans maximum pour l'ancien, et 27 ans pour le neuf.

Dans le cas d'un crédit à la consommation, les montants les plus élevés - généralement sollicités pour des travaux de rénovation ou l'achat de véhicules - peuvent être remboursés sur 10 ans.

Il faut néanmoins garder à l'esprit qu'un allongement de la durée du crédit en augmente le coût total.

Le taux d'intérêt est le premier élément d'un crédit auquel on pense, qu'il s'agisse d'une première négociation, d'une renégociation ou d'un rachat de crédit.

Pour que celui-ci ait un impact significatif, il faut que le meilleur taux (re)négocié ait, a minima, 1 point de moins que le taux initialement proposé.

C'est bien entendu toujours utile de négocier ce taux d'intérêt, mais pensez également à d'autres éléments du crédit, comme les frais de dossiers et les indemnités en cas de remboursement anticipé de celui-ci.

Souscrire votre assurance emprunteur auprès d'un assureur indépendant plutôt qu'auprès de la banque qui vous accorde le crédit peut également présenter un réel avantage, surtout si vous êtes jeune et en bonne santé.

En effet, l'assurance groupe (donc celle de la banque) est basée sur une relative uniformisation des conditions, ainsi que des cotisations. Elle est donc plus intéressante plus un couple âgé ou avec des antécédents médicaux, mais l'est nettement moins pour de jeunes emprunteurs sans antécédents médicaux spécifiques ni pratiques à risques (sport, métier, tabagisme…).

Externaliser l'assurance est autorisé grâce à la loi Lagarde, pour autant que celle-ci propose la même couverture que l'assurance groupe proposée par la banque, soit généralement au moins les garanties en cas de décès et d'invalidité (partielle ou complète, temporaire ou permanente).

Penser aux prêts aidés

L'argument que les divers organismes de financement vous donneront en cas de refus concernera le risque que représente l'emprunt, pour l'établissement prêteur (risque de ne pas être remboursé avec un total respect de l'échéancier) comme pour l'emprunteur (risque de surendettement).

Une bonne manière de le diminuer est de le diluer entre plusieurs sources de financement.

Pensez donc à vérifier votre éligibilité aux prêts aidés :

- 1. Prêt à taux zéro

- 2. Eco-PTZ (pour la rénovation énergétique d'un logement ancien)

- 3. Prêt d'accession Sociale (PAS)

- 4. Prêt conventionné

- 5. Prêt d'épargne logement (PEL/CEL)

- 6. Prêt Action Logement ou prêt employeur (1 % logement)

- 7. Aides territoriales pour favoriser l'implantation - ex. : Prêt Paris Logement à 0 %, chèque Premier Logement à Marseille, et bien d'autres dans des localités en dépeuplement.

- 8. Prêts des caisses de retraite complémentaire et des mutuelles

- 9. …

Pour les profils qui ne rentreraient dans aucune catégorie, il est également possible de considérer l'option des financements participatifs. Ceux-ci sont particulièrement prisés par les professionnels. Ils peuvent se présenter sous forme de prêts (crowdlending - la problématique du taux d'endettement risque néanmoins de persister dans ce cas) ou de dons (crowdfunding).

A noter

Il ne s'agit pas de tenter d'obtenir deux demi-prêts immobiliers dans deux banques différentes ici, mais de varier vraiment les types et sources de financement.

Constituer un apport plus important

Toujours dans cette démarche de diminution de la somme à solliciter auprès de la banque, il vous faudra également considérer la possibilité d'augmenter votre apport personnel.

Prenons deux exemples :

- 1. Pour un crédit immobilier, les organismes financiers sont toujours réticents à prêter la totalité du montant nécessaire au projet d'acquisition. Cela revient en effet à financer 110 % environ de la valeur du bien. Avec un apport suffisant, vous diminuez la somme empruntée qui non seulement respecte mieux votre capacité d'emprunt, mais également diminue les risques pour le prêteur.

- 2. Pour un crédit auto, rappelons que votre ancien véhicule peut vous aider à constituer un apport. Lors de vos demandes de devis, comparez le prix auquel celui-ci peut être repris chez le concessionnaire, mais également à quelle somme vous pourriez le revendre par vous-même à un professionnel ou un particulier.

Une dernière solution à laquelle ont recours nombre de ménages consiste à emprunter une petite partie de la somme à leur proche à taux nul, pour augmenter leur apport.

Reconsidérer votre projet

Chaque profil a donc accès à des solutions différentes. Toutefois, si votre capacité d'emprunt reste insuffisante pour obtenir le crédit nécessaire à votre projet après avoir

- 1. allongé autant que pertinent la durée du crédit,

- 2. comparé les offres pour obtenir le taux le plus bas,

- 3. externalisé l'assurance emprunteur pour en baisser le coût,

- 4. sollicité les aides et prêts aidés auxquels vous avez droit,

- 5. augmenté autant que possible votre apport.

- 6. considérer un bien immobilier équivalent dans une autre zone,

- 7. baisser en gamme de véhicule,

- 8. envisager de faire vos travaux en plusieurs étapes

- 9. …

Il faut alors revoir votre projet :

Voilà pourquoi il est essentiel de bien évaluer votre capacité d'emprunt avant de vous lancer dans tout projet que vous devriez faire financer par un crédit (immobilier ou consommation).

Mon taux d'endettement est trop élevé pour souscrire un crédit immobilier : penser au regroupement de crédits

Toujours dans cette démarche de diminution de la somme à solliciter auprès de la banque, il vous faudra également considérer la possibilité d'augmenter votre apport personnel.

Vous devez donc commencer par optimiser votre situation financière pour donner toutes ses chances à votre demande de prêt immobilier.

A noter

Dans le cadre d'un investissement immobilier locatif, les revenus générés par la location du ou des biens seront pris en compte à hauteur de 60 à 70 % dans le calcul de votre capacité de remboursement et donc d'emprunt.

Première étape : optimiser la gestion de votre budget

Que ce soit pour une demande de crédit immobilier, à la consommation ou d'un regroupement de crédits, il est toujours important de commencer par faire le tri dans ses dépenses afin de présenter ses finances sous leur meilleur jour.

Il s'agit ici de limiter les découverts autant que possible (peut-être en restreignant certaines dépenses temporairement), afin de rassurer les organismes prêteurs sur votre volonté et votre capacité à vous acquitter de vos mensualités.

Deuxième étape : regrouper ses crédits

Si vous avez plus de deux emprunts en cours de remboursement, vous pouvez solliciter un regroupement de crédits. Cette opération bancaire présente plusieurs avantages dans cette situation précise :

- 1. Vous pouvez baisser vos mensualités de crédits jusqu'à -60%*.

- 2. Vous diminuez ainsi significativement votre taux d'endettement.

- 3. Vous pouvez solliciter une trésorerie complémentaire, pour faire des travaux ou couvrir les frais de déménagement et aménagement de votre nouveau bien.

Le regroupement de crédits consiste en effet en un prêt de substitution rassemblant vos différentes créances.

En modulant la durée de ce prêt, vous pouvez baisser votre nouvelle mensualité unique afin d'être de nouveau éligible à un crédit immobilier.

J'ai pu souscrire un crédit immobilier mais mes mensualités pèsent trop lourd dans mon budget

Cette difficulté se pose également souvent dans ce sens

Pour rappel

Les mensualités de crédits immobiliers sont celles aujourd'hui qui pèsent le plus lourd dans les dossiers de surendettement. C'est là une des raisons qui a poussé le HCSF à créer des mesures contraignantes pour les établissements prêteurs en matière de taux d'endettement maximum pour l'octroi d'un prêt immobilier.

Par exemple, jeune couple, vous avez souscrit un prêt immobilier pour l'achat de votre résidence principale. Après quelques temps, vous avez dû prendre un crédit à la consommation pour changer de véhicule, peut-être encore un autre pour des travaux urgents… car vos mensualités de crédit immobilier vous empêchent d'épargner suffisamment pour anticiper ce type de dépenses.

Aujourd'hui, vous envisagez d'avoir des enfants, de vous marier, ou souhaiteriez vous offrir un beau voyage, mais voilà… il vous est impossible de le financer sur base de vos revenus et votre taux d'endettement est trop élevé pour souscrire un énième crédit à la consommation.

Dans notre société, cette situation n'a plus rien d'exceptionnel, ni de tabou, et, heureusement, il existe des solutions dont fait partie le regroupement de crédits

Le regroupement, aussi appelé rachat de crédits, va vous permettre de rassembler en un seul vos différents emprunts :

- 1. votre crédit immobilier,

- 2. votre prêt travaux,

- 3. un crédit auto,

- 4. un crédit renouvelable,

- 5. une dette familiale,

- 6. …

Vous n'avez donc plus qu'une mensualité à rembourser.

En modulant la durée du prêt de substitution, vous allez pouvoir baisser votre nouvelle mensualité unique jusqu'à -60%*.

Vous retrouvez ainsi un reste à vivre plus important.

En redonnant de l'air à votre budget, vous pouvez gagner en sérénité et recommencer à faire des projets.

Si vous souhaitez financer un projet supplémentaire, vous pouvez également solliciter une trésorerie complémentaire. Cette somme est directement intégrée au regroupement de crédits et son remboursement incus dans la nouvelle mensualité unique.

Toutefois, un rachat de crédits entraîne des frais et augmente le coût du crédit initial. Il est donc essentiel d'être accompagné par des spécialistes de cette solution.

Chez Partners Finances, le regroupement de crédits est notre spécialité depuis 1996. Nous avons accompagné près de 6 millions de ménages dans leurs démarches.

Nos conseillers sont là pour vous accompagner vous aussi dans votre demande de rachat de crédits et négocier pour vous les meilleures offres. Celles qui seront les mieux adaptées à votre situation particulière.