Qu'est-ce que le rachat de crédits ?

sans changer de banque

Le regroupement de prêts, également appelé « rachat de crédits », permet de diminuer fortement la mensualité globale* de l'emprunteur, ce qui facilite la gestion de son budget et fait de lui un meilleur profil client. Le regroupement de prêts permet d'épargner à nouveau et de préparer son avenir, acquérir un bien immobilier n'est plus impossible !

Qui est concerné par un regroupement de crédit ?

Un regroupement de prêts s'adapte à tous les profils. Que vous soyez

Au cours de la vie, de nombreuses situations s'accompagnent d'une variation budgétaire voire d'une baisse de revenus qu'elle soit anticipée ou non.

Un investissement immobilier, la réalisation de travaux, l'achat d'une voiture, un accident de vie, les études des enfants… sont autant de contextes où un rachat de crédits peut être nécessaire.

Les solutions financières proposées par Partners Finances sont complètement personnalisées et donc adaptées à votre situation. Le regroupement de crédits par Partners Finances est une solution rapide pour alléger vos mensualités de crédits en allongeant notamment la durée de vos remboursements.

Retrouvez tous les outils utiles pour calculer votre taux d'endettement ou réaliser votre tableau d'amortissement.

Plus de 8 millions de foyers ont sollicité Partners Finances pour la réalisation d'un rachat de prêts.

Comment faire une demande de rachat de crédit ?

Pour réaliser un rachat de crédits, la solution la plus simple et rapide consiste à faire une simulation en ligne.

Simulation gratuite

La demande de rachat de crédits est rapide, gratuite et sans engagement. En 3 minutes environ, votre demande est enregistrée.

Le + : lors de l'étude de votre situation financière, vous avez la possibilité d'intégrer un besoin en trésorerie à votre regroupement de prêts global.

Comment se déroule un regroupement de crédits ?

La première étape consiste à la validation d'une demande en ligne.

Les données collectées permettent d'établir une 1ère étude de votre situation. Notre conseiller reprendra contact avec vous dans les plus brefs délais afin de confirmer les données renseignées. Une proposition de rachat de crédits vous sera envoyée.

Après accord de votre part, le dossier est transmis à l'un de nos partenaires bancaires. Suite à la signature de l'offre, le déblocage des fonds est effectif.

Chaque dossier est unique. Votre interlocuteur vous présentera la solution la plus adaptée à votre situation. Nous assurons une totale confidentialité dans le traitement de votre dossier de regroupement de dettes.

de nos conseillers

Quel est le fonctionnement d'un rachat de crédits ?

Un rachat de crédits consiste à regrouper l'ensemble de vos crédits actuels en un unique crédit.

Vous avez la possibilité d'inclure tous vos prêts : crédit immobilier, prêt automobile, crédit travaux, dettes familiales, découverts bancaires…

Ainsi, vous n'auriez qu'une simple mensualité avec un unique taux.

Voir un exemple de rachat de crédits pour propriétaires

La durée du prêt est allongée ; le coût du crédit augmenté. En revanche, votre mensualité peut diminuer jusqu'à 60%*.

L'offre de rachat de crédits est soumise à conditions. La faisabilité d'un regroupement de crédits est étudiée par nos conseillers. Afin d'être fixé sur l'éligibilité de votre situation, nous vous invitons à remplir notre demande en ligne :

Mieux comprendre le rachat de crédits

-

Pourquoi faire un regroupement de prêts ?

Les raisons de souscrire un regroupement de crédits sont propres à chacun. Cependant, les motifs principaux de regroupement de prêts sont :

- le besoin de réduire ses charges mensuelles

- le financement d'un nouveau projet

- la facilitation de sa gestion financière

- l'anticipation de la retraite (baisse de revenus)

-

Quels avantages à faire un rachat de crédits ?

Le fait de procéder à un rachat de prêts permet de bénéficier de différents avantages, les principaux sont :

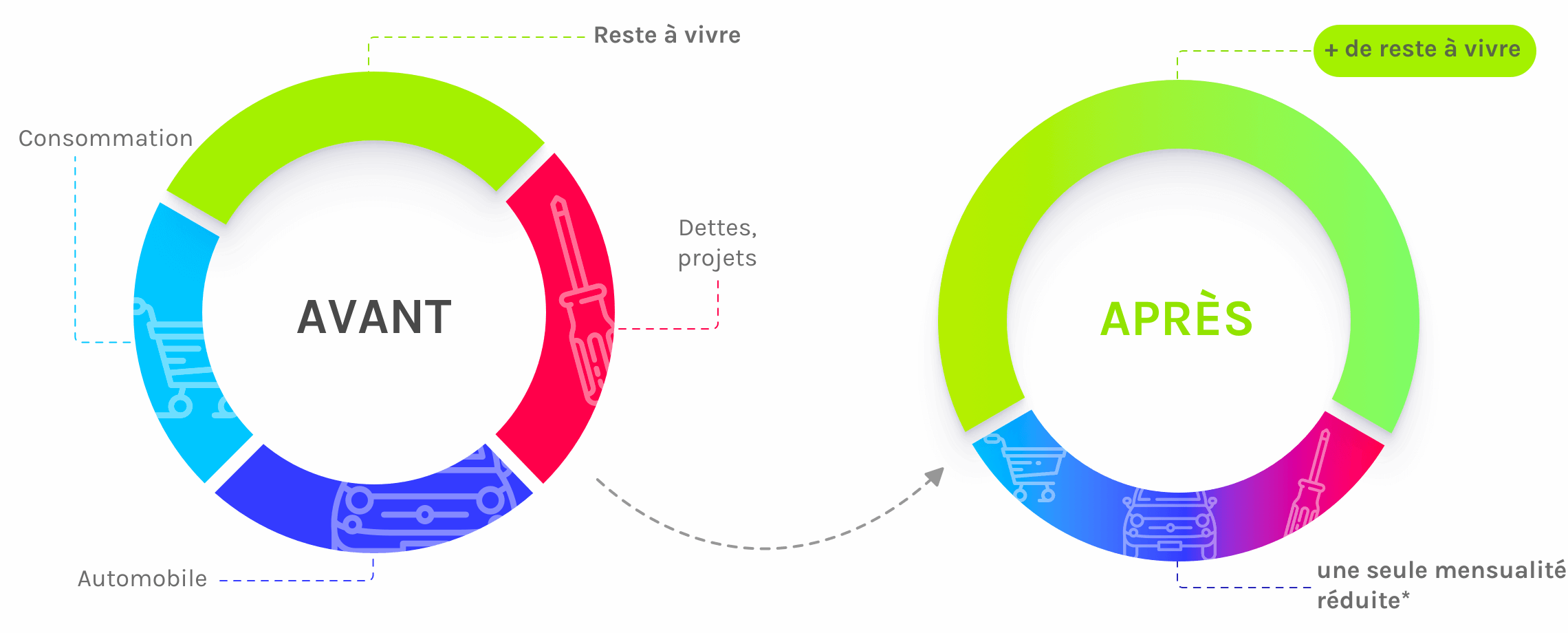

- Alléger ses mensualités : L'objectif premier du regroupement de crédits est d'assurer une meilleure stabilité financière pour l'emprunteur. En regroupant tous ses crédits en un seul, le but est de dégager un reste à vivre mensuel plus conséquent. C'est en allongeant la durée de remboursement et en lissant les mensualités que l'opération peut se faire.

- Baisser son taux d'endettement : Retrouver un taux d'endettement passant sous la barre des 33% permet de retrouver une capacité d'emprunt. Que ce soit pour anticiper de futurs besoins ou pour bénéficier d'un reste à vivre plus important.

- Débloquer de la trésorerie : Le rachat de crédits peut être également l'occasion de demander une trésorerie complémentaire qui viendra se fondre dans le nouveau prêt. Les liquidités débloquées sont alors à utiliser à votre guise pour financer d'autres projets, par exemple.

- Simplifier sa gestion budgétaire : En faisant un rachat de crédits, les différentes dettes sont fondues en une seule. De ce fait, le crédit ne dépend plus que d'un seul établissement bancaire et donc d'un seul interlocuteur. Plus qu'une seule mensualité, un seul taux et une seule durée de remboursement pour une gestion plus simple.

- Négocier un nouveau taux d'intérêt : Les prêts de type “renouvelables” présentent généralement des taux importants. En les regroupant, un taux plus attractif peut vous être proposé, selon votre projet et votre profil.

-

Quels sont les frais d'un rachat de crédits ?

Tout d'abord, il faut savoir que l'étude de dossier par un conseiller est entièrement gratuite. C'est seulement une fois le dossier accepté en banque que les frais sont inclus dans l'opération.

Voici les principaux frais liés à un regroupement de crédits :

- Les indemnités de remboursement anticipé sont fixées par l'organisme bancaire auprès duquel vous avez souscrit vos crédits.

- L'assurance emprunteur, à l'instar de n'importe quel autre crédit.

- Les honoraires. Ils représentent les frais liés au montage du dossier et de l'analyse effectuée par votre conseiller.

- Les frais de notaire. (Uniquement en cas de regroupement de crédits hypothécaire) Les frais à acquitter représentent environ 2%.

-

Combien de temps faut-il pour la mise en place d'un rachat de prêts ?

Le délai entre la demande et l'octroi du rachat de crédits est très variable. Le fait de bien connaître votre situation financière et de disposer rapidement de toutes vos pièces justificatives permet un traitement de votre dossier plus rapide. Avec Partners Finances, une fois toutes vos pièces justificatives transmises, vous pouvez compter entre 14 et 30 jours pour recevoir une offre de rachat de prêts.

Pour un regroupement de crédits immobilier, le délai de mise en place est systématiquement plus long puisqu'il requiert une garantie hypothécaire. Obligatoirement rédigé par un notaire et nécessitant parfois une estimation de la valeur du bien. C'est pourquoi il peut s'écouler plus d'un mois avant l'obtention de l'offre de prêt finalisée. Être fiché pour incidents de paiement ne signifie pas pour autant être exclu du regroupement de crédits.

-

Peut-on faire un rachat de prêts si on est fiché ?

Même fichées pour des incidents de paiement, ces personnes ne sont pas forcément exclues du regroupement de crédits.

S'il s'agit par exemple d'un regroupement de crédits immobilier, la garantie sur le bien sert alors d'hypothèque.

En revanche, les personnes qui se trouvent en situation de surendettement ne peuvent pas procéder à un rachat de prêts. Par protection, une personne fichée pour surendettement a l'interdiction de souscrire de nouveaux crédits, que ce soit un rachat ou un crédit classique.

Le rachat de crédits n'est pas possible pour les personnes :

- fichées au Fichier Central des Chèques (FCC)

- fichées au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP)

- en situation de surendettement extrême. Le cas échéant, il est alors conseillé de se tourner vers la Commission de surendettement de la Banque de France.

-

Quels documents fournir pour un regroupement de crédits ?

Comme toute démarche administrative et aussi sérieuse que la souscription à un prêt, le regroupement de crédits requiert de nombreux documents :

Etat civil:

- Une photocopie de votre carte d'identité ou passeport

- Une photocopie de votre livret de famille

- Un RIB

- Une photocopie de votre contrat de mariage (si marié)

- Une photocopie du jugement de divorce (si divorcé)

Habitation:

- Un justificatif de domicile de moins de 3 mois

- Une photocopie de la taxe d'habitation

- Une photocopie de la taxe foncière (si propriétaire)

- Une attestation d'assurance (si demandée)

- Dernière quittance de loyer (si locataire)

- Attestation d'hébergement et photocopie de la carte d'identité de l'hébergeur (si hébergé)

- Une photocopie de votre titre de propriété complet (si propriétaire)

- Une estimation de votre bien par une agence immobilière ou un notaire (si demandée)

Revenus:

- Une photocopie de vos trois dernières fiches de paie

- Le salaire de décembre dernier

- Une photocopie de votre avis d'imposition N-1

- Une attestation d'allocations familiales ou d'APL (si bénéficiaire)

- Justificatifs d'autres revenus (Revenus locatifs, pensions...)

- Vos 3 derniers bilans et votre liasse fiscale (si professionnel indépendant)

Charges:

- Vos relevés bancaires des 3 derniers mois (incluant tous vos comptes bancaires)

- Une copie des relevés de vos comptes épargne

- Les contrats et les tableaux d'amortissement de vos crédits en cours

Pourquoi faire un regroupement de prêts ?

Les raisons de souscrire un regroupement de crédits sont propres à chacun. Cependant, les motifs principaux de regroupement de prêts sont :

- le besoin de réduire ses charges mensuelles

- le financement d'un nouveau projet

- la facilitation de sa gestion financière

- l'anticipation de la retraite (baisse de revenus)

Quels avantages à faire un rachat de crédits ?

Le fait de procéder à un rachat de prêts permet de bénéficier de différents avantages, les principaux sont :

- Alléger ses mensualités : L'objectif premier du regroupement de crédits est d'assurer une meilleure stabilité financière pour l'emprunteur. En regroupant tous ses crédits en un seul, le but est de dégager un reste à vivre mensuel plus conséquent. C'est en allongeant la durée de remboursement et en lissant les mensualités que l'opération peut se faire.

- Baisser son taux d'endettement : Retrouver un taux d'endettement passant sous la barre des 33% permet de retrouver une capacité d'emprunt. Que ce soit pour anticiper de futurs besoins ou pour bénéficier d'un reste à vivre plus important.

- Débloquer de la trésorerie : Le rachat de crédits peut être également l'occasion de demander une trésorerie complémentaire qui viendra se fondre dans le nouveau prêt. Les liquidités débloquées sont alors à utiliser à votre guise pour financer d'autres projets, par exemple.

- Simplifier sa gestion budgétaire : En faisant un rachat de crédits, les différentes dettes sont fondues en une seule. De ce fait, le crédit ne dépend plus que d'un seul établissement bancaire et donc d'un seul interlocuteur. Plus qu'une seule mensualité, un seul taux et une seule durée de remboursement pour une gestion plus simple.

- Négocier un nouveau taux d'intérêt : Les prêts de type “renouvelables” présentent généralement des taux importants. En les regroupant, un taux plus attractif peut vous être proposé, selon votre projet et votre profil.

Quels sont les frais d'un rachat de crédits ?

Tout d'abord, il faut savoir que l'étude de dossier par un conseiller est entièrement gratuite. C'est seulement une fois le dossier accepté en banque que les frais sont inclus dans l'opération.

Voici les principaux frais liés à un regroupement de crédits :

- Les indemnités de remboursement anticipé sont fixées par l'organisme bancaire auprès duquel vous avez souscrit vos crédits.

- L'assurance emprunteur, à l'instar de n'importe quel autre crédit.

- Les honoraires. Ils représentent les frais liés au montage du dossier et de l'analyse effectuée par votre conseiller.

- Les frais de notaire. (Uniquement en cas de regroupement de crédits hypothécaire) Les frais à acquitter représentent environ 2%.

Combien de temps faut-il pour la mise en place d'un rachat de prêts ?

Le délai entre la demande et l'octroi du rachat de crédits est très variable. Le fait de bien connaître votre situation financière et de disposer rapidement de toutes vos pièces justificatives permet un traitement de votre dossier plus rapide. Avec Partners Finances, une fois toutes vos pièces justificatives transmises, vous pouvez compter entre 14 et 30 jours pour recevoir une offre de rachat de prêts.

Pour un regroupement de crédits immobilier, le délai de mise en place est systématiquement plus long puisqu'il requiert une garantie hypothécaire. Obligatoirement rédigé par un notaire et nécessitant parfois une estimation de la valeur du bien. C'est pourquoi il peut s'écouler plus d'un mois avant l'obtention de l'offre de prêt finalisée. Être fiché pour incidents de paiement ne signifie pas pour autant être exclu du regroupement de crédits.

Peut-on faire un rachat de prêts si on est fiché ?

Même fichées pour des incidents de paiement, ces personnes ne sont pas forcément exclues du regroupement de crédits.

S'il s'agit par exemple d'un regroupement de crédits immobilier, la garantie sur le bien sert alors d'hypothèque.

En revanche, les personnes qui se trouvent en situation de surendettement ne peuvent pas procéder à un rachat de prêts. Par protection, une personne fichée pour surendettement a l'interdiction de souscrire de nouveaux crédits, que ce soit un rachat ou un crédit classique.

Le rachat de crédits n'est pas possible pour les personnes :

- fichées au Fichier Central des Chèques (FCC)

- fichées au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP)

- en situation de surendettement extrême. Le cas échéant, il est alors conseillé de se tourner vers la Commission de surendettement de la Banque de France.

Quels documents fournir pour un regroupement de crédits ?

Comme toute démarche administrative et aussi sérieuse que la souscription à un prêt, le regroupement de crédits requiert de nombreux documents :

Etat civil:

- Une photocopie de votre carte d'identité ou passeport

- Une photocopie de votre livret de famille

- Un RIB

- Une photocopie de votre contrat de mariage (si marié)

- Une photocopie du jugement de divorce (si divorcé)

Habitation:

- Un justificatif de domicile de moins de 3 mois

- Une photocopie de la taxe d'habitation

- Une photocopie de la taxe foncière (si propriétaire)

- Une attestation d'assurance (si demandée)

- Dernière quittance de loyer (si locataire)

- Attestation d'hébergement et photocopie de la carte d'identité de l'hébergeur (si hébergé)

- Une photocopie de votre titre de propriété complet (si propriétaire)

- Une estimation de votre bien par une agence immobilière ou un notaire (si demandée)

Revenus:

- Une photocopie de vos trois dernières fiches de paie

- Le salaire de décembre dernier

- Une photocopie de votre avis d'imposition N-1

- Une attestation d'allocations familiales ou d'APL (si bénéficiaire)

- Justificatifs d'autres revenus (Revenus locatifs, pensions...)

- Vos 3 derniers bilans et votre liasse fiscale (si professionnel indépendant)

Charges:

- Vos relevés bancaires des 3 derniers mois (incluant tous vos comptes bancaires)

- Une copie des relevés de vos comptes épargne

- Les contrats et les tableaux d'amortissement de vos crédits en cours

Ce que pensent nos clients

Actualités du rachat de crédits

Simulation gratuite Comme plus de 4.5 millions de foyers, faites confiance à Partners FinancesBravo à mon interlocutrice qui connaît parfaitement son travail et qui est très disponible !

Jérôme H.